3 claves para la innovación en los seguros

John Lucking, AWS Principal Solutions Architect

En sectores con aversión al riesgo como el de los seguros, los clientes suelen preguntarse en qué se centran otras empresas cuando pasan a funcionar en la nube. A muchas empresas les cuesta automatizar el proceso de la primera notificación de pérdida, proporcionar a los clientes múltiples canales digitales de atención al cliente; migrar los sistemas centrales de seguros a la nube, construir una plataforma de análisis de datos en la nube o utilizar el aprendizaje automático para mejorar la suscripción de productos.

He liderado procesos de innovación en la nube como CIO y CTO en diversas aseguradoras y he mantenido más de 250 reuniones con empresas aseguradoras durante los dos años que llevo trabajando en Amazon Web Services (AWS). He podido comprobar lo que funciona y lo que no. Hoy profundizaremos en las tres áreas clave en las que las aseguradoras innovadoras se centran constantemente: personas, procesos y datos.

Personas

Antes de empezar un nuevo proyecto, hay que estudiar el equipo que trabajará en él. Según la Oficina de Estadísticas Laborales de EE. UU., los empleados del sector de los seguros tienen la edad media más elevada del segmento de finanzas y seguros. La edad media de los empleados de los departamentos de TI en las aseguradoras es aún mayor. Debido al número de sistemas heredados que estas empresas siguen manteniendo.

Por tanto, es de suma importancia planificar cómo ayudar a tus profesionales a gestionar ese tsunami llamado cambio que están a punto de experimentar al comenzar su transición hacia la nube. Para hacer frente al temor que genera el cambio, los líderes deben comunicar y ofrecer diferentes oportunidades de formación respecto de las nuevas habilidades necesarias para utilizar la nueva tecnología. Los empleados con experiencia precisan tiempo y paciencia para realizar pruebas y familiarizarse con la nube.

La última compañía de seguros en la que trabajé comenzó su proceso de adopción de la nube seleccionando a tres miembros de nuestra organización de TI, compuesta por 200 personas; que destacaban por su afán de aprendizaje continuo. Y que frecuentemente experimentaban con la tecnología. Tras un periodo de aprendizaje y experimentación, nos asociamos con los equipos de Suscripción y Actuarial para lanzar un nuevo portal de presupuestos, vinculación y emisión de seguros para camiones comerciales. Creamos un equipo interdisciplinar de tamaño reducido con una combinación de nuevas incorporaciones, becarios y miembros con experiencia procedentes de grupos de todo el negocio.

Los miembros del equipo que no se dedicaban a tiempo completo a esta labor se pusieron a disposición para realizar comprobaciones programadas y respondieron muy bien por medio de mensajes instantáneos. En tres meses, lanzamos con éxito nuestro producto. Y continuamos desplegando nuevas funcionalidades cada poco tiempo, hasta que finalmente convertimos la arquitectura para utilizar, en gran medida, soluciones sin servidores.

Las personas involucradas rápidamente desarrollaron las habilidades y la confianza necesarias para moverse por la nueva tecnología y la configuración. Y el caso de éxito se extendió rápidamente por toda la empresa. La gente comenzó a darse cuenta de que formar equipos autónomos multifuncionales, utilizar herramientas modernas, experimentar y trabajar estrechamente con todos los roles dentro de la empresa ayuda a todos a superar el temor al cambio.

Procesos

Los mejores procesos siempre tienen tres características clave: simplicidad, transparencia y automatización. El proceso debe ser fácil de comprender y utilizar, debe ser fácil de supervisar y monitorizar; y lo mismo aplica a la resolución de problemas, y ha de estar lo más automatizado posible. Uno de los procesos clave de escalado que utilizamos se modeló a partir de la mitosis, un tipo de división celular en la que una célula se divide para producir dos nuevas células que son genéticamente idénticas a ella. El miembro con más experiencia del equipo multifuncional inicial lo abandona para formar un nuevo equipo. Una vez que el nuevo equipo se ha consolidado, repetimos el proceso.

Para modernizar nuestros procesos empresariales, nos centramos primero en el ciclo de vida de las pólizas. Identificamos oportunidades de innovación en la creación, versionado y distribución de formularios de pólizas. Los desarrolladores se centraron en entender en primer lugar la lógica del proceso: reunir los datos, seleccionar la plantilla de formulario correcta, fusionar los datos y la plantilla; distribuir los formularios y hacer un seguimiento de a quién y cuándo se distribuyeron.

La dilatada trayectoria de una compañía de seguros suele enlazar con una gran colección de formularios de pólizas que no están bien organizados. Por tanto, el factor clave del éxito fue trabajar para reescribir los formularios existentes de manera que pudieran organizarse en plantillas. A continuación, experimentamos rápidamente con algunas soluciones basadas en la nube, así como con las capacidades de formato de un sistema central de pólizas de seguros. Basándonos en los resultados del experimento, elegimos una solución basada en la nube que nos permitió estructurar un proceso con los niveles adecuados de simplicidad, transparencia y automatización.

Datos

Una aseguradora tradicional debe hacer frente a la carga de un legado heredado que incluye múltiples sistemas de pólizas, facturación y siniestros. Los procesos de presentación de documentos, pólizas, facturación, siniestros y cierre financiero se esfuerzan por identificar una única fuente de información fidedigna. Existen fricciones entre el departamento de TI y el resto de la empresa. Porque TI dispone de un tiempo limitado para responder a las solicitudes empresariales. Debido a la dificultad de operar con todos los sistemas heredados. Empezar desde cero y utilizar la innovación en la estructuración de nuevos equipos multifuncionales y la definición de nuevos procesos, como hemos descrito anteriormente, es la mejor manera de crear, capturar, analizar y gestionar tus datos.

A medida que se crean nuevos proyectos de datos, se pueden comparar con los ya existentes. En esta fase, probablemente identificarás discrepancias que indican que los datos existentes son incorrectos. Los nuevos proyectos de datos deben tener las tres características que mencionábamos: simplicidad, transparencia y automatización. Los datos son la clave para cuantificar el progreso e identificar las señales que definen tu futura estrategia; trabajar con datos existentes que no son fiables es contraproducente.

A medida que nuestro nuevo portal de presupuestos, vinculaciones y emisiones basado en la nube comenzó a generar negocio y a dar lugar a algunas reclamaciones, fuimos capaces de rastrear fácilmente el ratio combinado en el registro de negocios y profundizar en los detalles, lo que nos permitió hacer cambios informados en nuestras coberturas, eliminar preguntas y calificar fórmulas.

Reunirlo todo: los profesionales a los mandos

Las compañías de seguros innovadoras cuentan con personas capacitadas, motivadas y entusiastas que contribuyen a definir, utilizar y mejorar los procesos de captura de datos. Estos datos se pueden convertir en insights que deriven en acciones claras y cuantificables. Que impulsen la creación y el ciclo de productos de seguros innovadores. Las personas, los procesos y los datos son los motores de la innovación.

Un millón de euros por un accidente de trabajo… ¿no hay seguro que lo cubra?

Por Álvaro Satrústegui, CEO en Exsel

Un total de 543 trabajadores fallecieron en accidente laboral en los nueve primeros meses del año, 36 más que en el mismo periodo de 2019, lo que implica un aumento en valores relativos del 7,1%, según datos del Ministerio de Trabajo y Economía Social.

Un total de 543 trabajadores fallecieron en accidente laboral en los nueve primeros meses del año, 36 más que en el mismo periodo de 2019, lo que implica un aumento en valores relativos del 7,1%, según datos del Ministerio de Trabajo y Economía Social.

El dato de mortales incluye los 17 accidentes mortales reconocidos por Covid-19, que ocurrieron todos ellos en el centro o lugar de trabajo habitual.

En conjunto, hasta septiembre se contabilizaron 348.862 accidentes laborales con baja. Más de mil al día. Del total de siniestros, 309.453 accidentes se registraron en el lugar de trabajo y 40.409 fueron siniestros ‘in itínere’. Más de 3.500, casi diez al día, fueron de gravedad. Casi diez al día.

Acostumbrados al dato de incidencia acumulada del Covid, que considera grave la IA superior a 250 casos cada 100.000 habitantes, los casi 3.500 accidentes laborales por cada 100.000 habitantes según el Informe Anual de Accidentes de Trabajo en España conocido el pasado mes de noviembre se convierten en un riesgo de primer orden. Un riesgo que afecta a todos los sectores sin excepción, y no solo a la construcción (con una incidencia de 8.506), agrario (6.057) o industrial (5.701). También los servicios (2.554), que más que decuplican la IA grave de la Covid

Al drama personal y familiar que supone un accidente laboral, con todas sus consecuencias, corporales, materiales y patrimoniales, daños estéticos y daños morales incluidos, se une el drama empresarial que representa la obligación de indemnizar a las víctimas. Una obligación que, hoy por hoy, está insuficientemente cubierta por los seguros de responsabilidad civil. Ni por los seguros de RC por Explotación ni -y esto es más grave- por los de RC Patronal que recordemos que es la que corresponde al empresario. Es decir, evidentemente, primero pagaría la aseguradora y, si algo faltase, deberá pagarlo el/los propietarios de la empresa.

Desde el 1 enero de 2017, que entró en vigor la Ley 35/2015, cambió el baremo de valoración de daños en accidentes de tráfico. Por lo tanto, ha aumentado significativamente la indemnización que pueda proceder por el empresario, dado que resulta que es el baremo que se aplicará en caso de accidente o muerte de trabajadores. Además, el 9 de abril de este mismo año 2020 se acordó que la Dirección General de Seguros y Fondos de Pensiones publicará en su web las cuantías de las indemnizaciones actualizadas del sistema para valoración de los daños y perjuicios causados a las personas en los accidentes. Utilizando, además, el SMI vigente, con las implicaciones que ello tiene.

Es importante destacar que esta indemnización no tiene nada que ver con el seguro por fallecimiento obligatorio que establece la normativa para todos los trabajadores y que solo afecta a los empresarios que tengan trabajadores contratados en régimen general de la seguridad social o autónomos dependientes distintos a ellos mismos.

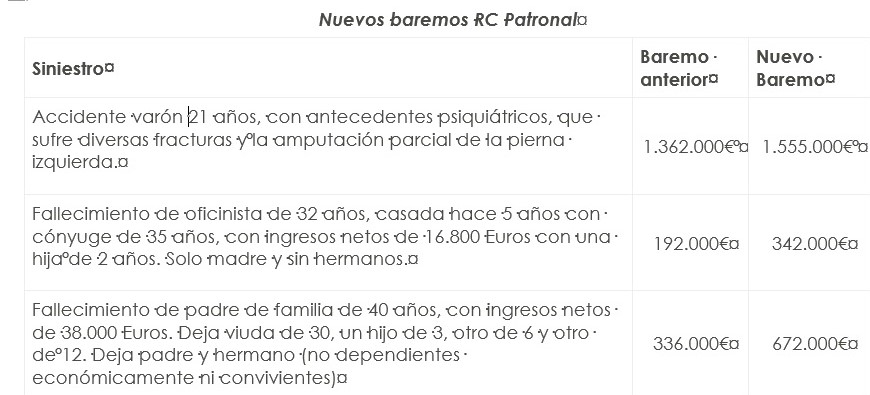

En general, las indemnizaciones por fallecimiento se incrementan un 50%, las compensaciones por secuela suben un 35% y por lesiones en un 12,8%. Por ejemplo…

¿En qué afecta esto a las pymes que ya cuentan con su seguro de RC y, además, cuidan escrupulosamente la normativa en materia de prevención y seguridad en el trabajo, como de hecho es su deber? Pues, directamente, en algo que las puede llevar a la quiebra.

Si una pyme o microempresa, pongamos, de instalaciones, tiene la desgracia de que alguno de sus trabajadores tenga alguno de estos accidentes, corre el riesgo adicional de que el juez dictamine Responsabilidad Patronal, algo nada infrecuente, dada la gran exigencia legal respecto a la responsabilidad patronal, que obliga al empresario, por ejemplo, a supervisar el cumplimiento por parte del trabajador, a verificar y supervisar el estado y uso adecuado de los EPI, de cualquier máquina-herramienta, etc.

En este caso, una indemnización de 700.000 euros, teniendo en cuenta que las pólizas medias de RC patronal cubren entre 300.000 y 400.000 euros, obligaría a que la empresa ponga la cuantía restante, y si ésta no tiene suficiente, los propietarios. En muchos casos, esto representaría la quiebra de la empresa y un descalabro patrimonial importante para sus propietarios.

¿Qué se puede hacer ante este riesgo? Sin duda, reforzar la prevención en materia de seguridad, supervisión y seguimiento de los riesgos laborales, con el objetivo principal de CERO ACCIDENTES. Pero, en segundo lugar, urge cubrir el 100% del riesgo patronal, reforzando las coberturas de los seguros actuales insuficientes ante la nueva legislación.

Para hacerlo, pensamos que lo ideal es aplicar una segunda capa patronal a los seguros actuales de RC. Así, sin cambiar de seguro, es posible adaptar las coberturas al riesgo real. Exsel es la primera agencia del mercado en ofrecer esta segunda capa. Nuestra segunda capa cubre la RC Patronal, la RC Subsidiaria, RC Cruzada derivada de la RC Patronal y los límites por víctima correspondientes. Hasta 1.000.000 de euros por siniestro, año y víctima. Un millón de euros.

Somos la única solución en el mercado que ofrece un producto de segundas capas de RC Patronal sencillo y que respalda al asegurado en caso de las altas condenas impuestas por los jueces. Luego ya sí hay seguro que lo cubra. El de segundas capas de Exsel.

Las predicciones sobre tecnología de Veeam para 2020

Dave Russell, vicepresidente de estrategia empresarial, Veeam

La tecnología ha tenido un impacto trasformador durante 2019 tanto en las empresas como en las comunidades. Desde las primeras implantaciones de 5G hasta las empresas que empiezan a entender el modo en el que usan la inteligencia artificial (AI), este ha sido otro año de progreso a toda velocidad.

Desde el punto de vista TI, hemos identificado dos tendencias principales que se mantendrán en 2020. La primera es que cada vez será más similar elegir entre la opción en nube pública y on-premises. Cloud es el nuevo modelo normal de implantación, un 85 % de las empresas ya indican que hoy optan de forma predominante por la nube híbrida o multi-cloud. En relación con esto, los problemas de ciberseguridad y privacidad de los datos siguen siendo los principales motivos de preocupación para los responsables de la toma de decisiones TI cuando hablan de cloud. En 2020, las ciberamenazas aumentarán en lugar de disminuir, por lo que las empresas tendrán que garantizar que el 100 % de los datos críticos para su negocio se pueden recuperar.

Estas son algunas de las principales tendencias en tecnología que las empresas pueden aprovechar para estar preparadas ante el año que viene.

La adopción de los contenedores será más generalizada.

En 2020 la adopción de los contenedores dará lugar a una producción más rápida de software a través de capacidades DevOps más sólidas y Kubernetes consolidará su posición como la plataforma de facto de orquestación de contenedores. La popularidad de la adopción del contenedor o la ‘contenerización’ está siendo impulsada por dos factores: velocidad y facilidad. Los contenedores son tipos de datos abstractos que aíslan una aplicación de un sistema operativo. Con contenedores, los microservicios van en el mismo paquete con sus dependencias y configuraciones.

Por eso es más fácil y rápido desarrollar, enviar e implantar servicios. Esta tendencia en favor de multi-cloud significa que las empresas necesitan que los datos se puedan transportar a través de varias nubes, sobre todo las de los principales proveedores: AWS, Microsoft Azure y Google Cloud. 451 Research prevé que el tamaño del mercado de las tecnologías de contenedores de aplicaciones alcance los 4300 millones de dólares en 2022 y que aumente en 2020 el número de empresas que consideren a los contenedores como una parte fundamental de su estrategia TI.

La gestión de datos en cloud aumentará la movilidad y portabilidad de los datos.

Las empresas buscan que la gestión de datos en cloud garantice la disponibilidad de los datos en todos los entornos de almacenamiento en 2020. Los datos tienen que ser fluidos en el entorno híbrido y multi-cloud y la capacidad de la gestión de datos en cloud para incrementar la movilidad y portabilidad de los datos es el motivo por el que se ha convertido en un sector en sí misma.

El informe 2019 de Veeam sobre tecnología y gestión de datos en cloud reveló que las empresas tenían previsto invertir de media unos 41 millones de dólares en la implantación de tecnologías de gestión de datos en cloud este año. Para hacer frente a las expectativas de los clientes, las empresas buscan de manera constante nuevos métodos para conseguir una mayor portabilidad de los datos dentro de la empresa. La visión de ‘tus datos, cuando y donde los necesitas’ solo se podía lograr mediante una estrategia CDM sólida, por lo que su importancia no hará más que crecer durante el año que viene.

El éxito y la velocidad del backup permiten restaurar el éxito y la velocidad

Los contratos de nivel de servicio (SLAs) y las expectativas en relación con la disponibilidad de los datos aumentarán en los próximos doce meses. Mientras que el umbral de aceptación para el tiempo de inactividad o cualquier interrupción del servicio seguirá bajando. Por ese motivo, el énfasis en el proceso de recuperación y backup ha pasado a la fase de recuperación. En el pasado, el backup era un reto puesto que resultaba caro y requería muchas horas de trabajo. Ahora el backup se ha acelerado gracias a contar con redes más rápidas, dispositivos de destino de backup, además de una mejor captación de datos y las capacidades de automatización.

De acuerdo con nuestro informe 2019 sobre tecnología y gestión de datos en cloud, prácticamente un tercio (29 %) de las empresas ahora hacen backup y replicación de forma continua de las aplicaciones de alta prioridad. La principal preocupación de las empresas en la actualidad es que el 100 % de los datos se pueda recuperar y que una recuperación completa sea posible en cuestión de minutos. Además de la tranquilidad que aporta mantener la disponibilidad de los datos, el complemento del backup total de los datos se puede aprovechar para fines como investigación, desarrollo y la realización de pruebas. Aprovechar estos datos ayuda a que la empresa tome las decisiones más informadas sobre temas como la trasformación digital y las estrategias de aceleración empresarial.

Todo empieza a estar definido por software.

Las empresas seguirán escogiendo la tecnología y el hardware de almacenamiento que mejor se adapten a su organización; sin embargo, la gestión de los data centres se centrará aún más en el software. La prestación manual de infraestructura TI se está convirtiendo en algo del pasado a toda velocidad. La infraestructura como código (IaC) seguirá creciendo y convirtiéndose en una opción más generalizada. Esto permitirá a las empresas crear un modelo de lo que debería hacer la infraestructura, para luego implantarlo en todos los entornos y ubicaciones de almacenamiento. De este modo, la IaC reduce el tiempo y el coste de suministrar infraestructura en múltiples sitios. No obstante, el coste no es el único elemento a tener en cuenta en los enfoques definidos por software como son IaC y Cloud-Native, una estrategia que usa de forma nativa servicios e infraestructura de los proveedores de informática en cloud.

Los procedimientos de replicación automatizados y el aprovechamiento de la nube pública ofrecen precisión, agilidad y escalabilidad, lo que permite a las empresas implantar aplicaciones de manera rápida y fácil. Con más de tres cuartos (77 %) de las empresas utilizando software como servicio (SaaS), un enfoque definido por software para la gestión de datos es ahora una opción relevante para la amplia mayoría.

Las empresas reemplazarán, no actualizarán, las soluciones de backup.

En 2020, la tendencia en favor del reemplazo de la tecnología de backup en lugar de aumentar las soluciones tecnológicas empezará a cobrar fuerza. Las empresas darán prioridad a la simplicidad, flexibilidad y fiabilidad de las soluciones de continuidad de las operaciones a medida que la necesidad de acelerar las implantaciones de tecnología se convierta en algo cada más importante. En 2019, las empresas afirmaron que habían sufrido de media unas cinco interrupciones del sistema no planificadas en los últimos doce meses.

A las empresas les preocupa la capacidad de los proveedores tradicionales para garantizar la disponibilidad de los datos y por eso optan por el reemplazo total de las soluciones de backup y recuperación en lugar de aumentar el número de soluciones de backup adicionales que se usarían junto con la(s) herramienta(s) tradicional(es). En lugar de parchear y actualizar las soluciones, prefieren reemplazarlas por entero por motivos como: los costes de mantenimiento, la perdida de virtualización y capacidades cloud, así como las carencias relacionadas con la velocidad del acceso a datos y la facilidad de gestión. Empezar de cero les aporta tranquilidad a las empresas, puesto que así ya contarían con la solución adecuada para hacer frente a las demandas de sus usuarios en todo momento.

Todas las aplicaciones de la tecnología se convertirán en fundamentales para la misión.

El número de aplicaciones que las empresas clasifican como críticas para la misión aumentará durante 2020, sentando las bases de un entorno en el que cada app será considerada de alta prioridad. Antes, las empresas estaban preparadas para distinguir entre aplicaciones críticas para la misión y aplicaciones no fundamentales para el negocio. Dado que las empresas cada vez dependen más de la infraestructura digital, realizar esa distinción ahora es mucho más complicado.

El informe 2019 de Veeam sobre gestión de datos en cloud y tecnología mostró que los responsables de la toma de decisiones TI afirman de media que sus empresas pueden tolerar un máximo de dos horas de tiempo de inactividad de las aplicaciones críticas para el negocio. Pero, cabe preguntarse qué aplicaciones pueden estar inactivas durante todo ese tiempo sin perjudicar a la empresa. El tiempo de inactividad de una aplicación les cuesta a las empresas un total de 20,1 millones de dólares en todo el mundo cada año en productividad e ingresos perdidos y los datos que se pierden de las aplicaciones críticas para la misión cuestan de media unos 102.450 dólares por hora. Lo cierto es que cada aplicación es fundamental.

Tres preguntas críticas para definir la estrategia de tu correduría

María Ameijeiras, directora general de AyF Correduría de Seguros

Sin duda, saber hacerse las preguntas adecuadas es lo más importante en la definición de cualquier estrategia. Y sin duda también, estamos viviendo una época llena de retos y oportunidades en dónde los planes estratégicos deben reducir sus vidas y sobre todo ser diseñados para ser rediseñados continuamente. Propongo tres preguntas para ayudarnos:

Sin duda, saber hacerse las preguntas adecuadas es lo más importante en la definición de cualquier estrategia. Y sin duda también, estamos viviendo una época llena de retos y oportunidades en dónde los planes estratégicos deben reducir sus vidas y sobre todo ser diseñados para ser rediseñados continuamente. Propongo tres preguntas para ayudarnos:

- ¿Sabemos a dónde queremos ir?

- ¿Cuáles son las principales incertidumbres? ¿Qué aspectos del contexto afectan más a la empresa?

- ¿Cómo podría cambiar nuestra proposición de valor o nuestro modelo operativo si manejásemos más información del cliente?

¿Sabemos a dónde queremos ir?

Saber hacia dónde se quiere ir es siempre lo más importante porque sin destino no hay camino. Continuamente estamos asistiendo a la aparición de nuevos players en el mundo de la distribución de seguros como consecuencia de la evolución de la tecnología y de los hábitos de los consumidores. En los últimos años no dejamos de hablar de transformación digital en nuestro sector. Somos testigos de que todo está cambiando a un ritmo cada vez más rápido e intuimos que dentro de unos años no lo vamos a reconocer.

Eso no significa que los players tradicionales tengamos que desaparecer. Los que consigan adaptarse permanecerán, pero haciendo las cosas de forma diferente. En el caso de los corredores, en nuestra opinión, debemos superar la concepción tradicional que se tiene de nosotros como simple canal de distribución. El encuadre en una ley que se va a llamar precisamente así, de distribución, no ayuda mucho, la verdad, a pesar de que, en la ley, en la definición de lo que es distribución de seguros, se incluya el concepto de asesoramiento.

La misión de una correduría de seguros tal y como la entendemos nosotros se fundamenta en dos grandes pilares: por un lado, la distribución y mediación de contratos de seguros y por otro el asesoramiento independiente sobre esos contratos. Es en la evolución de este último pilar donde AyF quiere poner más el foco. Esa es nuestra principal aportación en la cadena de valor de todo el proceso, acompañar en el análisis y evaluación de los riesgos a los que se enfrentan nuestros clientes y hacernos indispensables en el momento de la transferencia.

Tenemos como objetivo diferenciarnos claramente de lo que consideramos nuestra competencia, como son las aseguradoras en directo, los comparadores, banca seguros…, posicionarnos en perfiles de clientes que busquen asesoramiento independiente y de confianza y estar en segmentos de mercado donde los productos demandados requieran mayor especialización.

El valor que queremos aportar es desde una concepción más madura de la gestión del riesgo, trasladando a nuestros clientes la idea de que, si el riesgo está presente en la actividad diaria y de que sin asumirlo, ni empresas ni particulares podríamos alcanzar nuestros objetivos. No se trata de eludirlo sino de detectarlo, medir su impacto y minimizarlo. Por ello nuestra labor consistirá en convencerlos de que el seguro como herramienta de transferencia, juega un papel fundamental en su gestión y que será mucho más eficaz si se establece a través de un broker de confianza. Alguien con una visión global del mercado y un conocimiento interdisciplinar de diversos sectores de la economía que puede ofrecer el asesoramiento adecuado en cada caso y servir además de facilitador en la comunicación con las compañías. En el perfil de clientes que sepan dar valor a todo lo anterior es donde queremos estar.

¿Cuáles son las principales incertidumbres? ¿Qué aspectos del contexto afectan más a la empresa?

El contexto siempre es determinante. Por ello es crucial estar en un proceso constante de anticipación a los posibles escenarios, detectar lo que nos puede afectar y saber priorizar qué es lo realmente determinante para nosotros. La incertidumbre hay que convertirla en oportunidad y estar siempre en modo adaptable. En AyF creemos que debemos estar muy atentos a estas cuatro macro tendencias:

La transformación digital: Las aseguradoras y el sector en general han iniciado un proceso de transformación profundo que va a cambiar el modelo de mediación tradicional. Y es que hay olas que o te subes a ellas o te desplazan. En mi opinión, el avance de la digitalización va a obligarnos a los corredores a que, en principio, en algunos ramos, los más comodities, tengamos que ceder una serie de espacios en los que hasta ahora siempre hemos estado. Pero ello no significa que vayamos a desaparecer de los mismos, es solo que tendremos que estar de otra forma, igual no en el medio, pero sí al lado, y para ello hay que crear mecanismos, protocolos de actuación y colaboración eficientes con la finalidad de actuar como garantes del cumplimiento. Nuestra función será como la de un organismo supervisor privado de calidad de procesos y servicios, vigilando atentamente que las aseguradoras cumplen los compromisos adquiridos con nuestros clientes, velando en todo momento por sus intereses. Las que no lo hagan con el nivel de calidad que exigen nuestros clientes deberían desaparecer de nuestra oferta. Actuar como partners de las que cumplan, colaborando y creando sinergias con el fin último de mejorar la experiencia del cliente.

Compliance o cumplimiento normativo: Toma relevancia en España este concepto con más fuerza a partir de la reforma del código penal en 2015. Hay un movimiento en la sociedad a nivel global en materia de cumplimiento y ética, al menos a nivel regulatorio, lo promueven también las grandes empresas que se lo exigen a sus proveedores. Creemos que esto es una oportunidad para nuestro sector porque está directamente relacionado con la implementación dentro de las empresas de una política de gerencia de riesgos que revise de una manera continua su programa de seguros como herramienta que resguarda sus cuentas de resultados. Las pymes empiezan a tomar conciencia de la importancia que tiene todo ello. Lograr mantener la confianza de sus grupos de interés, no solo es importante a nivel de gestión, sino además a nivel reputacional, de cara tanto a sus clientes como a la captación de talento para las empresas. Los corredores tenemos que ganar terreno en ese espacio, como consultores y asesores en la transferencia del riesgo.

Experiencia de cliente: Algo que en principio está íntimamente ligado con la transformación digital. Y digo en principio, porque la experiencia del cliente parece que se ha convertido en la piedra filosofal de todo lo digital y no es nada que no estuviese inventado. Es evidente que todas las empresas deberían buscar que el cliente quede satisfecho. Pero también es bien cierto que hay que tener en cuenta que en el mundo online la audiencia se multiplica y una reseña positiva o una negativa puede ser determinante para que un cliente se incline o no por tu servicio. Hasta ahora es algo que en las pymes, por lo general, no se ha cuidado demasiado. Sin embargo, puede ser un error crucial no cuidar y tener presente hoy en día la reputación online. Sin descuidar lo anterior, además, nosotros seguimos apostando también por la cercanía física. Nuestro modelo se basa en el asesoramiento, en la independencia de las aseguradoras y en la cercanía con el cliente. Creemos que la oportunidad de que el cliente tenga el contacto con su oficina es importante, además seguimos viéndolo como una ventaja competitiva. El estar cerca del cliente nos ofrece la oportunidad de conocerlo mejor y esto no tiene por qué estar reñido con la digitalización. Apostamos por ella para poder ofrecer a nuestros clientes la mejor experiencia en rapidez de respuesta, deben de poder elegir el canal por el que quieren ponerse en contacto con nosotros, un día puede ser digital, otro móvil… sin embargo, en nuestro caso, también podrán seguir haciéndolo en persona porque estamos convencidos de que esto aún aporta valor.

La evolución de los riesgos tradicionales y los riesgos emergentes: Es fundamental priorizar en la estrategia de cualquier correduría los ramos en donde hay que poner el foco para poder crecer. Para ello es vital estar muy atentos a la evolución que están teniendo los riesgos tradicionales a la vez que analizar el impacto que pueden llegar a tener los emergentes. Aspectos como:

- El avance en la tecnología de la conducción autónoma.

- El cambio climático y su efecto en todo lo que tiene que ver con la suscripción en daños.

- La longevidad y el envejecimiento de la población con las consecuencias que esto tiene en la salud y en los seguros de vida riesgo y ahorro.

- Las nuevas profesiones y su traslado al campo de la responsabilidad civil.

- El cumplimiento normativo, los riesgos penales, los datos, el riesgo reputacional

Y en general todas las tendencias sociales y poblacionales como la economía circular, economía colaborativa, las insurtech, los nuevos medios de pago, las Smart cities, el bigdata, los ciberataques, etc.

¿Cómo podría cambiar nuestra proposición de valor o nuestro modelo operativo si manejásemos más información del cliente?

En AyF hemos reflexionado mucho en los últimos tiempos por todo el devenir de los acontecimientos vividos, preguntándonos sobre qué es lo que le aporta más valor a nuestro negocio. Y hemos llegado a la conclusión de que, sin duda, el conocimiento del cliente es fundamental y este está sobre todo en nuestra gente, aquellos que lo atienden todos los días cara a cara.

Por ello es fundamental hacer partícipe al equipo en el diseño de la estrategia de la empresa. Preguntándonos: ¿cómo estamos gestionando el conocimiento? ¿Le damos la suficiente importancia a las ideas de nuestra gente? ¿Qué mecanismos podemos poner en marcha para que los que están en primera línea comparta sus ideas con la dirección? Consideramos crucial lo que nos aportan. Escucharlos, valorar sus ideas, poner en marcha iniciativas a partir de sus experiencias, rediseñar procesos. La empresa es un diseño continuo de procedimientos. Detectar el talento de las personas y potenciarlo en las áreas en donde realmente son buenos es parte de nuestra estrategia.

Las corredurías en los próximos años debemos estar dispuestas a realizar cambios continuos en nuestros modelos de negocio. Los planes estratégicos se van a estar reescribiendo, esto es una tendencia global. Las empresas con capacidad de adaptación serán las que consigan sobrevivir. Mucha tecnología y organizaciones ligeras cargadas de pensamiento lateral.

Louis Gerster, presidente de IBM en los años noventa dijo: “Ninguna organización hará cambios fundamentales a no ser que crea estar en serios apuros y que necesite hacer cosas nuevas para sobrevivir”. Tenemos que creérnoslo.

El ‘Catexit’ y sus efectos en el sector asegurador

José Luis Latorre, director de suscripción de Alea Cover

Ante todo, debo indicar que este artículo de opinión no es ningún manifiesto político en ningún sentido y sí una reflexión sobre la situación que el sector asegurador se podría encontrar ante un determinado escenario político.

Ante todo, debo indicar que este artículo de opinión no es ningún manifiesto político en ningún sentido y sí una reflexión sobre la situación que el sector asegurador se podría encontrar ante un determinado escenario político.

Hasta la fecha se ha hablado de repercusiones para la Banca de un posible ‘Catexit’. Mi objetivo con este artículo es establecer el escenario que debería afrontar el sector asegurador ante una situación de independencia de Catalunya y la creación de una “nueva república catalana” con el fin de abrir el debate, ya que lo que en estas líneas avanzo puede ser más amplio y complejo.

El presidente de la Generalitat de Catalunya ha declarado la independencia de Catalunya ¿y ahora qué puede pasar en el sector asegurador?

Para el sector asegurador se nos plantea el siguiente escenario:

En primer lugar, tenemos la automática salida de la Unión Europea (UE), por lo que, en caso de no poder llegar a un acuerdo con la UE, las leyes comunitarias dejarían de aplicarse y el Gobierno de la “nueva república catalana” debería replicar legislación europea y propia (Ley de contrato de seguro, Ley de ordenación de Seguro Privado o como las quieran denominar). Esto haría que existiese un vacío legal o inseguridad jurídica, ya que la tramitación legislativa requiere su tiempo.

Los “pasaportes comunitarios” dejarían de estar disponibles automáticamente, por lo que las entidades radicadas en Catalunya no podrían trabajar en el espacio de la UE, incluyendo España, lo que probablemente haría que las aseguradoras movieran el domicilio social y, consecuentemente, en una situación de nuevo estado, la fiscal. Es probable que ello llevaría aparejado que, de una forma proporcional, también se mudarían sus servicios centrales, provocando deslocalizaciones y movimientos de empleados. Del mismo modo, los órganos de UE, como la Comisión Europea y la Autoridad Europea de Seguros y Pensiones de Jubilación (EIOPA) dejarían de tener competencia sobre asuntos catalanes y se deberían establecer acuerdos de cooperación entre EIOPA y los reguladores de la “nueva república catalana”.

¿Puede haber opciones para mantener las relaciones tras el ‘Catexit’?

Una vez que se haya hecho efectiva la salida de la UE, la autoridad aseguradora de la “nueva república catalana” deberá plantearse las diferentes posibilidades que tiene enfrente en el ámbito regulatorio:

PAÍS NO RECONOCIDO INTERNACIONALMENTE

- Aislarse del mundo, apoyada por los sectores más radicales del independentismo catalán.

El primer objetivo sensato, que no se prevé nada fácil, ni rápido, sería conseguir el reconocimiento internacional de naturaleza jurídica propia y, una vez superado, después de meses o años, esta situación tendría varias opciones posibles:

PAÍS RECONOCIDO INTERNACIONALMENTE

- Firma de nuevos acuerdos bilaterales, manteniendo el libre comercio y/o establecimiento sin pertenecer al bloque europeo, similar a lo que el Gobierno canadiense está negociando.

- Unirse a la Asociación Europea de Libre Comercio (AELC), podría acceder a través de acuerdos bilaterales tipo Suiza.

- La reintegración al Espacio Económico Europeo y la adhesión a la AELC, como el caso de Noruega, Liechtenstein e Islandia, como nuevo estado adherido.

- Integración en la UE. Se trata de la más remota e improbable, al menos durante mucho tiempo, ya que, además del reconocimiento internacional, debe tener la unanimidad de los estados miembros, existiendo el derecho de veto por cualquiera de ellos.

Pero junto a estas cuestiones futuribles, la independencia sí tendrá consecuencias inmediatas que afecta a:

EMPRESAS:

Para las Reaseguradoras el efecto será pequeño, por el carácter transfronterizo del Reaseguro. En todo caso, la autoridad supervisora de la “nueva república catalana” debería establecer los criterios de solvencia y que fueran equivalentes a los de la UE y que esta los homologase, etc.

Las Aseguradoras en territorio catalán que quieran seguir operando en la UE, deberían trasladar domicilio social, fiscal y posiblemente operativo dentro del territorio comunitario. Este último punto es importante porque difícilmente sería aceptable que entidades que trabajen en esa “España sin Catalunya” puedan hacerlo desde un territorio foráneo. También parece razonable pensar que deberán crear filiales participadas para trabajar en la “nueva república catalana” y dotarlas de solvencia para cubrir los riesgos, eso significara nuevos desembolsos sociales para dotarlas de solvencia.

Para los Agentes y Corredores/Corredurías y Agencias de Suscripción: en el caso de los primeros, el problema, salvo casos muy aislados, es menor, por el carácter territorial limitado que estos profesionales acostumbran a tener, pero en algún caso deberían de crear empresas filiales o participadas, ya sean personas físicas o jurídicas.

Para los corredores supervisados por la Dirección General de Política Financiera y Seguros del Departamento de Economía y Finanzas de la Generalitat, ya que el ámbito de actuación se le supone mayoritariamente territorial en el ámbito catalán, deberían renunciar al negocio de fuera de Catalunya o ver si les resulta económicamente favorable crear filiales o participadas en el territorio español, ya que, recuerdo, el pasaporte comunitario esta desactivado.

En el caso de los Corredores con ámbito estatal, al igual que las Aseguradoras, deberían trasladar domicilio social, fiscal y operativo y estimar la creación de filiales en uno u otro “país”.

Las Agencias de Suscripción se encontrarían en la misma situación que las corredurías o corredores.

POSIBLES VACÍOS:

Esa “nueva república catalana” debería decidir si crear, por ejemplo, su Consorcio de Compensación de Seguros, su Pool Medioambiental o su Pool Nuclear, si lo asumen las aseguradoras locales o simplemente se deja sin coberturas al asegurado y consumidor final de terrorismo, inundaciones… También cabe otra pregunta: ¿la “nueva república catalana” también optará por crear su propio Agroseguro?

Para el Consumidor:

Estos vacíos que acabo de comentar supondrá un impacto para el consumidor, para el ciudadano. Así, la desaparición de la cobertura del Consorcio de Compensación de Seguros supondrá que las grandes catástrofes, inundaciones, terrorismo debería de ser asumida por las aseguradoras directamente o bien el Gobierno del nuevo país debería constituir algún organismo similar tan típicamente español. De igual forma se puede decir de la desaparición de Agroseguro –con el impacto que supone en la cobertura de los riesgos del sector agropecuario–, del Pool de Riesgos Medioambientales y del Nuclear. Finalmente, también dejará de ser efectivo Ofesauto y el propio baremo de daños personales en accidentes de circulación.

En estos momentos recuerdo una serie de televisión que los guionistas no sabían cómo acabarla por lo complicado del guion que se había ido creando a lo largo de los capítulos y que la acabaron despertando los protagonistas como si hubiese sido todo un sueño o una pesadilla, que cada uno escoja su opción,la mía la tengo clara.

26/09/2017

Del mercado y del zoco

Carlos Lluch, director técnico de Lluch & Juelich Brokers

Hace un tiempo daba una charla ante un colectivo de asesores fiscales y contables. Me permití hacerles la broma de que en su sector estaría mal visto dar un premio a la creatividad.

En otros la innovación es prácticamente todo.

Hacer las cosas de otro modo, de un mejor modo o tan solo aplicar viejos métodos y soluciones a través de un nuevo canal parece ser algo muy difícil de implementar en seguros y restringido a unos pocos iluminados o potentados capaces de resolver dilemas con mucho ingenio unos y con mucha chequera los otros. El de seguros, qué duda cabe, es uno de esos sectores conservadores en los que hasta toleramos el epíteto de “tradicional” como si fuera un piropo cuando en realidad es un claro indicador de inmovilismo en un entorno que ¡se mueve!

En estas líneas introductorias habrás adivinado, querido lector, que no me complace ser “tradicional”; añadiré, además, que no solo no me complace, sino que trabajo e invierto para no serlo.

Pero también he de decir que soy de los que son capaces de diseñar y trabajar tan solo en aquello que el marco legal permite, sumado a garantizar una relación ética con el cliente y con un comportamiento que el resto de actores del mercado pueda tolerar. Del mismo modo que soy inclemente con quienes se pasan las líneas rojas. Tanto las del derecho y la protección al consumidor como aquellas de la costumbre, que tanto hace por la convivencia pacífica y tan necesaria es para avanzar en el ámbito de la colaboración y la sinergia.

Pero, como en toda actividad humana, no todos operan con esa sensibilidad, respeto, coherencia, visión largoplacista, sentido de pertenencia o como queramos llamarlo.

He hablado de innovación, pero a veces tan solo se trata de sacarle punta a un instrumento de toda la vida y, una vez afilado, convertirlo en arma con la que hacer negocio como elefante en cacharrería. Eso, por ejemplo, es lo que estamos viendo en emprendimientos que no asesoran, no venden, no analizan riesgos ni acompañan al cliente en la elección más certera de su solución de seguro ¿para qué, si pueden vivir a costa del trabajo de otros valiéndose de la carta de mandato? Esa innovación la encontramos en apps, pero también es cada vez más frecuente que corredores de toda la vida acaben tocando suelo en el plano ético y, con ello, dinamiten el respeto que merecían en el sector.

Esto puede hasta cierto punto ser comprensible en emprendedores que vienen de otros campos del retail y han descubierto que mediante el pillaje del trabajo de otros pueden ganar decenas o centenares de miles de contratos en poco tiempo gracias a una aplicación tecnológica. Ignoran incluso ese Código Universal de Ética Profesional de los Productores de Seguros y Reaseguros que acatamos desde 1984 pues la ignorancia es atrevida. Peor me lo ponen quienes hacen eso con una trayectoria a sus espaldas, más aún si apalancan ese acto de piratería sobornando al cliente con descuento sobre las comisiones, algo prohibido por el artículo 2.10 de dicho Código Universal. No hablo de Ley, sino de ética de negocio.

También algunos han descubierto que pueden remunerar a sus clientes para que aporten los contratos de la familia y amigos. Podríamos dar por supuesto que, para ello, les han impartido el curso de Nivel C obligatorio para todo colaborador, aplicando las correspondientes retenciones y los han incluido en su obligado Registro de Colaboradores. Pero hechas las averiguaciones oportunas resulta que no. Mal camino.

Sigamos con algunos nuevos actores cuya denominación social es “XXXX correduría de seguros SL”, con su flamante app, sus hermosas presentaciones y sus productos novedosos. Pero luego resulta que esa tal sociedad de correduría no consta en el Registro de la DGSFP y aunque informen en su web que realizan el análisis objetivo sin ser corredores, confirman ser colaboradores de varias corredurías a las cuales no identifican ¿para qué si eso no trae pasta?

Y hallamos a quienes venden seguros obligatorios temporales sobre riesgos regulados por una Ley que exige que el seguro debe hallarse en vigor todos los días del año mientras la matrícula esté en vigor. Y sin una sola indicación al consumidor relativa a que su obligación persiste y ese seguro tiene un uso limitado y extraordinario, no para cuando a uno le plazca asegurar. ¿Es eso leal con el cliente?

Y hallamos quienes hacen pólizas sin matrícula para vehículos usados de la empresa de compraventa cuando la Ley ordena que esa matrícula debe ser dada de baja y ese vehículo tan solo puede circular con placas especiales con un seguro ad-hoc. ¿Desconocen la Ley o acaso tan solo quieren satisfacer a clientes que manejan compraventas “en negro”?

¿Es eso innovación, o es otra cosa?

Difícilmente la mediación tendrá algún día una buena reputación mientras nos dediquemos a triturarla con nuestros actos y nuestra permisividad. Difícilmente las aseguradoras mantendrán nuestro respeto colectivo si apoyan este tipo de actitudes de mercado.

Así lo pienso y así os lo cuento.

12/09/2017

¿Tiene solución la sostenibilidad del sistema de pensiones? A la búsqueda de nuevas fórmulas para el sostenimiento y mejora del estado del bienestar

Carlos Biurrun, Fundador y Presidente de Community of Insurance

Carlos Biurrun, Fundador y Presidente de Community of Insurance

“Si buscas resultados distintos, no hagas siempre lo mismo”. (Einstein)

El próximo 27 de septiembre se celebra en Madrid el Congreso Internacional sobre el estado del bienestar en el que intervendrán más de 20 ponentes españoles y foráneos del sector asegurador, de instituciones públicas y privadas, de la consultoría estratégica y tecnológica, de la banca y de las gestoras de patrimonios.

Como dice José Boada, presidente de Icea, organizadora del Congreso junto con la consultora Community of Insurance, “el Congreso es una buena ocasión para debatir con expertos internacionales sobre los principales retos de futuro a los que se enfrenta el Estado del Bienestar y para analizar cómo puede contribuir el seguro a aportar soluciones a esos desafíos”.

Ciertamente la agenda ha sido preparada con mucho cuidado abarcando dos de los pilares del estado del bienestar, las pensiones y la salud, además de casi otro tercer pilar como es la dependencia, muy importante ante la perspectiva de una población cada vez más envejecida que requiere más cuidados. Por otra parte los temas se analizarán también desde una visión comparada, de ahí la intervención de expertos internacionales con más experiencia en sistemas complementarios publico-privados, o desde una perspectiva digital por cuanto supone de nuevos planteamientos de solución a los retos del tratamiento de la productividad, de la gestión patrimonial o los procesos en los nuevos modelos de negocio.

Como dice José Antonio Sánchez, director general de Icea, “es una buena oportunidad para que el sector asegurador exponga la hoja de ruta de cara a ocupar un papel preponderante fundamental en el desarrollo y sostenibilidad del estado del bienestar”. “Es una buena ocasión -señala Boada-, “para escuchar propuestas de nuevas soluciones”, más allá de las de siempre.

La principal preocupación de los españoles es la economía y todo lo que conlleva de estabilidad y tranquilidad ante el futuro. Por eso no se debe soslayar el estado del bienestar. La búsqueda de soluciones para su mantenimiento y sostenibilidad debe ser la principal preocupación de los políticos con el apoyo responsable y exigencia de la sociedad, los ciudadanos y las instituciones públicas y privadas. Entre estas últimas el sector asegurador como principal conocedor y gestor de los sistemas de pensiones y de la salud.

La sostenibilidad del estado del bienestar no es sólo cuestión de cuadrar números, es también cuestión política porque hay que tener en cuenta las prioridades, la transformación de la sociedad, la emergencia de la cuarta revolución industrial y su impacto en la productividad, los procesos, los modelos de negocio y, por qué no decirlo, el reparto de la riqueza en el mundo.

Si en plena recuperación del desastre de la segunda guerra mundial se pudieron poner las bases del actual estado del bienestar debemos ser capaces de “reinventar” las fórmulas que lo sostengan o mejoren para las generaciones futuras.

No comparto el fatalismo de muchos y tampoco la visión de quienes convierten el problema de la sostenibilidad del estado del bienestar en mera visión economicista. Con ser importante este aspecto hay otros puntos a considerar y analizar. Es preciso que abramos las mentes y nos planteemos preguntas diferentes para conseguir resultados mejores. Como decía Einstein “si buscas resultados distintos no hagas siempre lo mismo”.

El Congreso Internacional del estado del bienestar persigue que el sector asegurador sea el tractor y líder de la “reinvención” del estado del bienestar proponiendo juntos, ponentes y participantes, soluciones nuevas, diferentes, innovadoras, inteligentes y sostenibles en el tiempo a la sociedad, a los ciudadanos y a los políticos.

Como señala Pilar González de Frutos, presidenta de Unespa, “los temas que aborda el Congreso sobre el Estado del Bienestar están de plena actualidad”. O, como señala Boada, “el Congreso es un buen lugar para escuchar nuevas soluciones”.

El Congreso del estado del bienestar del 27 de septiembre ya plantea una novedad con relación a otros similares, incorpora la visión tecnológica o de transformación digital y su incidencia en la “reinvención” del estado del bienestar.

Muchas de las nuevas soluciones que tenemos obligación de encontrar, pasan por un nuevo análisis de la información – BIG DATA – que inciden en la transformación de nuevos procesos de gestión y de su transparencia – BLOCKCHAIN – o en las nuevas formas de organización del trabajo – ROBÓTICA o INTELIGENCIA ARTIFICIAL.

Pensemos que la tecnología está produciendo avances sustanciales en la organización del trabajo y también en el reparto de la riqueza mundial.

Nos debe preocupar, como señala Klaus Schwad, creador y director del Foro de Davos, en su libro “La Cuarta revolución industrial”, “la tecnología debe servir para que la humanidad viva mejor”.

El mundo actual funciona con nuevos parámetros y es preciso incorporarlos a nuestro análisis para encontrar nuevas soluciones. Si el factor trabajo cada vez tiene menos peso en los factores de producción y en la distribución de la riqueza, no parece lógico que sigamos insistiendo solamente en la productividad que el mismo genera, olvidándonos de otros. Es un campo a explorar y plantearnos cuestiones diferentes para obtener soluciones diferentes.

Hablar de la renta básica universal ya es una cuestión transversal de políticos, empresarios y economistas, que como mínimo está entre la hipótesis de nuevos planteamientos para la solución de la sostenibilidad del estado del bienestar. Existen casos prácticos interesantes como la prueba piloto de Finlandia o del País Vasco.

Hace mucho tiempo aprendí una lección de mis maestros aseguradores, “el seguro necesita para su desarrollo estabilidad económica y clases medias”. Algo parecido se puede decir para mantener y sostener un estado del bienestar, “necesita de parámetros económicos potentes y un reparto de la riqueza que tenga en cuenta los cambios que se producen en los factores de producción como consecuencia de la transformación tecnológica”.

A modo de conclusión y resumen se puede decir que el Congreso Internacional del estado del bienestar es una cita obligada, “imperdible” para quienes están preocupados y ocupados, desde sus puestos de responsabilidad, por el mantenimiento y sostenibilidad del estado de bienestar y quieren encontrar nuevas propuestas de solución o debatir sobre las mismas.

Un enfoque, por supuesto, técnico asegurador o técnico actuarial, pero también otros necesarios como son el tecnológico – digital o el demográfico harán que este Congreso plantee nuevos escenarios de debate y de solución.

Es un problema urgente que exige muchas agallas a todos los protagonistas que participarán, los aseguradores, los consultores, los financieros y, por supuesto, los políticos, armadores de marcos legales estables equilibradores de complejas formulaciones sociales y económicas.

Por todo ello, recomiendo a quienes me leen que no pierdan ni un minuto y se inscriban, participarán de un evento único y diferente.