Los autónomos ya pueden realizar aportaciones adicionales a los PPES hasta 5.750 euros anuales, con importantes ventajas fiscales.

Los autónomos ya pueden realizar aportaciones adicionales a los PPES hasta 5.750 euros anuales, con importantes ventajas fiscales.

Los Planes de Pensiones de Empleo Simplificados (PPES) permiten a los autónomos ahorrar hasta 5.750 euros anuales para su jubilación. Estos planes ofrecen ventajas fiscales y rentabilidad, lo que los convierte en una herramienta atractiva para planificar el futuro financiero del colectivo.

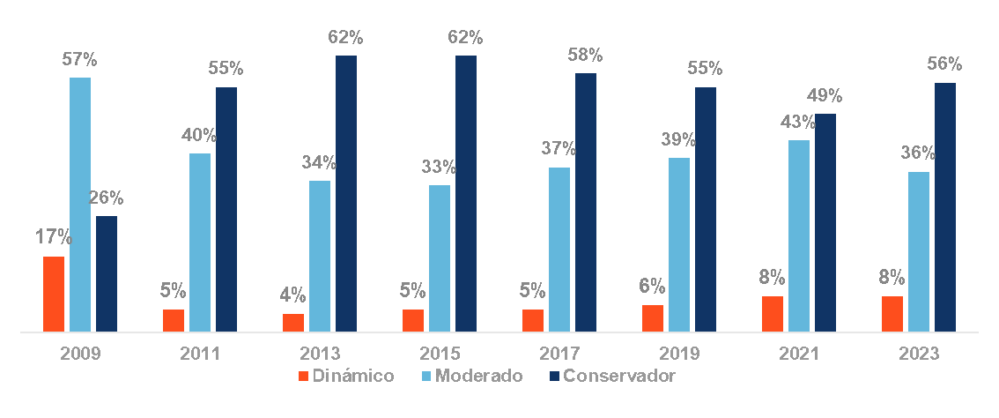

El porcentaje de ahorradores con un perfil conservador sube nueve puntos en dos años, hasta el 56%, recuperando niveles de 2019, según datos del VIII Barómetro del Ahorro, estudio del Observatorio Inverco, realizado por la empresa Front Query, que analiza la evolución de los ahorradores, qué motivos tienen para ahorrar, en que invierten y cómo valoran los productos financieros. Sigue leyendo

En una reciente publicación de Inverco, se destacan los excelentes resultados de los planes de empleo de Ibercaja, que se han consolidado como líderes en rentabilidad a 1 año en el sector de planes de pensiones de empleo. Sigue leyendo

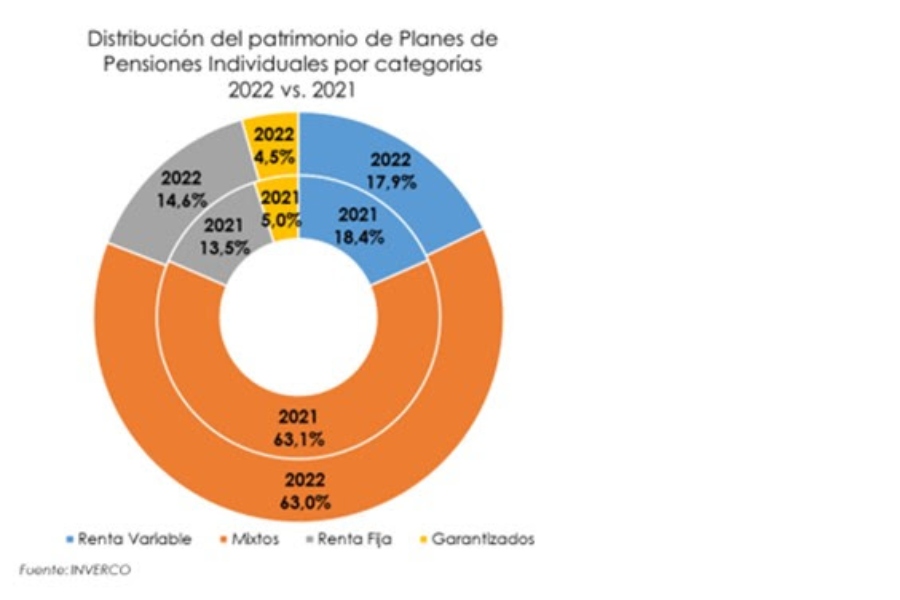

Los españoles siguen confiando en los Planes de Pensiones Individuales (PPI) como un instrumento óptimo para complementar su jubilación. En 2022, el ahorro a través de este vehículo alcanzó los 1.700 millones de euros, pese a la nueva reducción del límite máximo legal de aportación. Sigue leyendo

Casi el 80% de las entidades Gestoras de Planes de Pensiones en España proponen eliminar o limitar la norma que permitirá en 2025 la liquidez en las aportaciones con diez años de antigüedad. El objetivo: evitar que los partícipes utilicen sus prestaciones para necesidades de financiación a corto plazo y con finalidades distintas de la previsión social, según los datos que refleja la XIII Encuesta sobre Planes de Pensiones Individuales elaborada por el Observatorio Inverco. Sigue leyendo

El Proyecto de Ley de Presupuestos Generales del Estado para el año 2022 rebaja de 2.000 euros a 1.500 euros los límites anuales de aportación a sistemas de previsión social individuales. Esta medida afectará negativamente al conjunto de los trabajadores y, en especial, a los autónomos. INVERCO, UNESPA y CEM opinan que debe mejorarse y no perjudicarse de nuevo el tratamiento de los instrumentos de ahorro individuales de previsión social complementaria. Sigue leyendo

El Proyecto de Ley de Presupuestos Generales del Estado para el año 2021 rebaja de 8.000 euros a 2.000 euros los límites anuales de aportación a sistemas de previsión social individuales y también a los del cónyuge. Esto afectará negativamente al ahorro del conjunto de la ciudadanía y, en especial, a los trabajadores autónomos. Sigue leyendo

Casi tres de cada cuatro españoles (74%) desconocen que hace ya ocho años se aprobó en el Parlamento una ley que obliga al Gobierno a remitir información sobre la pensión pública estimada

La práctica totalidad de los españoles (95%) considera que tiene derecho a conocer con antelación la pensión pública estimada que recibirá durante su jubilación. Además, nueve de cada diez ciudadanos (91,5%) creen que esa información les ayudaría a planificar mejor su jubilación, dos puntos más que en 2017.

Sigue leyendo

El Centro Financiero para la sostenibilidad en España (Finresp), con sede en Madrid, es una iniciativa de AEB, CECA, INVERCO, UNACC y UNESPA. Nace con la vocación de atender las necesidades de las pymes para adaptarse a las exigencias de la próxima Ley de Cambio Climático.

El Centro Financiero para la Sostenibilidad en España (Finresp) se ha incorporado a la Red Internacional de Centros Financieros para la Sostenibilidad (FC4S) impulsada por el Programa de las Naciones Unidas para el Medio Ambiente que persigue asegurar que se destina suficiente capital privado a inversiones ecológicas y respetuosas con el clima.

Sigue leyendo

AEB, Ceca, Inverco, Unacc y Unespa crean el Centro Financiero para la Sostenibilidad en España en el marco del proyecto Financial Center for Sustainability (FC4S) de la ONU

AEB, Ceca, Inverco, Unacc y Unespa han acordado la creación del Centro de Finanzas Responsables y Sostenibles en España (Finresp), con el fin de promover y acelerar el cumplimiento de los compromisos financieros ligados a los Objetivos de Desarrollo Sostenibles impulsados por las Naciones Unidas a través de propuestas de valor para la economía española y sus ciudadanos.

Sigue leyendo

El sector necesita encontrar soluciones atractivas para fomentar el ahorro sistemático

V.M.Z.- Seguros

La recuperación económica y la posible subida de los tipos de interés a medio plazo hacen que el sector asegurador se muestre optimista acerca del desarrollo del seguro de vida en 2018. Andrés Romero, director general de Santalucía, auguró en la Jornada de Perspectivas de Icea que el seguro de vida riesgo podría cerrar el año con un crecimiento del 5% y del 4% para el segmento de vida ahorro. Sigue leyendo

Inverco destaca que este instrumento financiero ha ayudado a que esta industria supere los 250.000 millones de euros de patrimonio gestionado

Los fondos de inversión prolongan su Edad Dorada un año más. A punto de marcar un nuevo máximo histórico, con casi 20.000 millones de euros de entrada de nuevo dinero, los astros se han alineado a favor de este tipo de activos. La fintech Finanbest considera que la buena salud de estos fondos se ha dado “especialmente desde la entrada en acción de gestores automatizados” como ellos mismos, “que permiten obtener una rentabilidad centrada en las necesidades y el perfil del cliente”. Sigue leyendo

Los fondos de inversión prolongan su Edad Dorada un año más. A punto de marcar un nuevo máximo histórico, con casi 20.000 millones de euros de entrada de nuevo dinero, los astros se han alineado a favor de este tipo de activos. La fintech Finanbest considera que la buena salud de estos fondos se ha dado “especialmente desde la entrada en acción de gestores automatizados” como ellos mismos, “que permiten obtener una rentabilidad centrada en las necesidades y el perfil del cliente”. Sigue leyendo

En el encuentro se reclamó una mayor concienciación de la sociedad para impulsar la contratación de productos de ahorro a largo plazo

CNP Partners ha patrocinado la jornada Cómo obtener rentabilidad a largo plazo en el ahorro-jubilación. En ella se ha analizado la necesidad de concienciación de los españoles sobre este problema y se han estudiado las mejores vías para conseguir preservar el nivel de renta en el momento del retiro. Sigue leyendo

CNP Partners ha patrocinado la jornada Cómo obtener rentabilidad a largo plazo en el ahorro-jubilación. En ella se ha analizado la necesidad de concienciación de los españoles sobre este problema y se han estudiado las mejores vías para conseguir preservar el nivel de renta en el momento del retiro. Sigue leyendo

Haz clic aquí para ver el vídeo

V.M.Z.-SegurosTv

Acaban de cumplirse 30 años desde la aprobación de la primera ley de planes y fondos de pensiones. Para celebrarlo, Unespa y Seaida, la sección española de la Asociación Internacional de Derecho de Seguros han celebrado una jornada para analizar el futuro y la sostenibilidad del sistema de pensiones. Sigue leyendo