El euríbor da la sorpresa: baja más de una décima en julio, hasta el 3,53%, y registra su mayor caída anual en 11 años

Julio y agosto suelen ser meses tranquilos para el mercado hipotecario: los ciudadanos se van de vacaciones, los bancos y las notarías están bajo mínimos y, por tanto, las decisiones importantes, como puede ser la compraventa de una vivienda, se dejan para la ‘vuelta al cole’ de septiembre. Sin embargo, el euríbor no quiere descansar y está animando mucho más de lo previsto el mercado hipotecario en estas fechas.

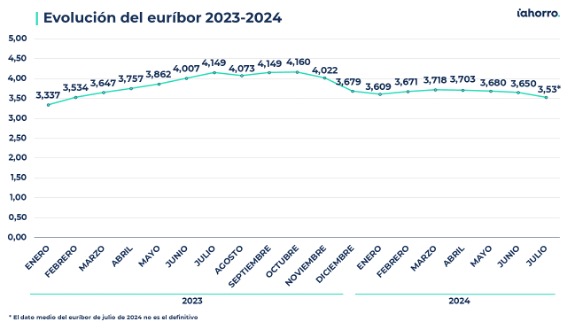

El índice de referencia más utilizado en Europa para calcular el tipo de interés que se pagará por una hipoteca variable ha dado la sorpresa y, contra todo pronóstico, registra este mes la mayor caída del año: baja algo más de una décima en julio respecto al dato registrado el mes anterior y anota así su valor más bajo registrado desde enero de 2023 (3,337%).

El euríbor en julio

Concretamente, el euríbor se encuentra ahora mismo, a falta de un dato diario para cerrar el mes, en el 3,53%, algo más de una décima (0,118 puntos) por debajo del dato de junio (3,65%) y también algo más de seis décimas (0,617 puntos) por debajo del dato del mismo mes de 2023 (4,149%). Además, este indicador ha registrado a lo largo de las últimas semanas de este mes los datos diarios más bajos del año, alcanzando incluso valores en torno al 3,4%.

Por ejemplo, el viernes 26 se situó en el 3,426%, el lunes día 29 registró un 3,425% y este martes 30 de julio cayó aún más, hasta el 3,406%, el valor diario más bajo registrado también desde marzo de 2023. Esto le ha llevado a anotar en la media mensual su mayor caída interanual en 11 años, desde junio de 2013.

Un descenso «lógico»

“Después de un periodo alcista como el que vivimos el año pasado, el descenso que estamos viendo en el euríbor es lógico, sobre todo porque en el mercado hipotecario estamos en un momento en el que vemos cierto optimismo de cara a que el Banco Central Europeo (BCE) continúe con la bajada de los tipos de interés a la vuelta de vacaciones, en su reunión de septiembre”, analiza Simone Colombelli, director de Hipotecas del comparador y asesor hipotecario iAhorro.

No obstante, Colombelli también es prudente y explica que “todavía estamos en un proceso de estabilización y el cambio real lo empezaremos a ver en el momento en el que el índice de referencia empiece a registrar datos más bajos que los de hace dos años, en torno al 2%; 2023 no es un año que podamos tomar como referencia”.

Las hipotecas variables se abaratan 1.300 euros al año

Que el euríbor baje es siempre una buena noticia para los hipotecados a tipo de interés variable, que de momento verán cómo las cuotas de sus hipotecas podrían bajar entre 55 y 110 euros en caso de que les toque este mes hacer su revisión anual y entre 4 y 8 euros si tienen que hacer la revisión semestral.

Para calcular el ahorro de quien tenga que hacer ahora su revisión anual hay que tener en cuenta el dato de julio de 2023 (4,149%) y el actual (3,53%). Por ejemplo, quien tenga contratada una hipoteca a tipo de interés variable de 150.000 euros, con revisión anual, un plazo de 30 años y un diferencial del 0,99% verá cómo pasará de pagar 818,02 euros a abonar una cuota de 763,12 euros al mes.

Esto supone una rebaja de 54,90 euros cada mes o, lo que es lo mismo, de 658,86 euros al año. Igualmente, si la cuantía inicial de esta hipoteca fuera de 300.000 euros, con las mismas condiciones mencionadas anteriormente, vemos que esa cuota bajaría casi 110 euros mensuales: de los 1.636,05 euros que pagaría hasta ahora a los 1.526,24 euros que abonaría a partir de la revisión de este mes. De este modo, el abaratamiento anual asciende a 1.317,72 euros.

En caso de revisión semestral

Por su parte, en caso de que el hipotecado hubiera elegido revisar su cuota de forma semestral en vez de anual, también debería tener en cuenta el dato que el euríbor registró en enero de 2024, cuando se situó en el 3,609%. Por tanto, en la revisión actual la bajada será mínima, ya que el indicador ahora solo se encuentra 0,077 puntos porcentuales por debajo del dato de hace seis meses.

Así, en el caso de que tenga contratada una hipoteca a tipo de interés variable de 150.000 euros, también un plazo de 30 años y un diferencial del 0,99% al que habría que sumar el dato del euríbor para calcular su tipo de interés, vemos que, pese a que también empezó pagando 818,02 euros cada mes, con la revisión de enero esa cuota se redujo hasta los 768,88 euros y ahora bajará otra vez, pero apenas tres euros al mes: hasta los 764,66 euros. Esto supone una rebaja mensual de 4,22 euros y semestral de 25,32 euros.

Asimismo, en una hipoteca de 300.000 euros con las mismas características, la rebaja tampoco sería muy elevada: de pagar una cuota de 1.537,75 euros a partir de enero, desde ahora abonará una de 1.529,31 euros. Por tanto, el abaratamiento será de 8,44euros al mes o 50,64 euros al semestre.

Septiembre será un mes clave para el mercado hipotecario

Las acciones del Banco Central Europeo marcan, en buena parte, el camino del euríbor. La próxima reunión que mantendrá el organismo europeo será el 12 de septiembre, y las esperanzas del sector están puestas en lo que pase ese día.

“Todos esperamos que en esa reunión de septiembre el BCE baje otra vez los tipos de interés, aunque sea otros 0,25 puntos porcentuales. Esto animará un poco más el mercado y, evidentemente, influirá en los valores que vaya registrando el euríbor; le dará más alas para que pueda continuar su camino a la baja de forma más evidente”, afirma Simone Colombelli. Así, los tipos de interés oficiales se situarían en el 4%, y, agrega el director de Hipotecas de iAhorro, “aún podría producirse una nueva bajada antes de terminar el año” para situarlos en torno al 3,75%.

¿Cómo podría afectar esto al euríbor?

Colombelli no se atreve a hacer una predicción de qué pasará de aquí a final de año porque “el euríbor destroza todos los análisis que hemos ido realizando. Vemos que, mes a mes, ha ido variando más de lo previsto porque hay muchos factores que le afectan y esto hace que sea imposible predecir cómo estará en unos meses. Lo único que podemos decir es que, con total probabilidad, si baja tipos el BCE otra vez, el euríbor también caerá”.

En cuanto a los pasos que dará la banca, por ahora, en agosto, no hay previsiones de que vaya a haber cambios en las ofertas: “Hay alguna entidad que ha bajado tipos, pero para ajustarlos a mercado y no quedarse fuera de la guerra hipotecaria que estamos viendo en estos momentos, pero hasta mediados de septiembre, cuando vuelva todo un poco a la normalidad, no esperamos grandes movimientos por parte de la banca en este sentido”, señala Colombelli, que adelanta que “el último trimestre del año es siempre en el que vemos más movimientos. Por tanto, entre mediados de septiembre y principios de octubre, si todo sigue según lo previsto, la banca moverá ficha y bajará sus tipos de interés para seguir la línea del BCE, pero también para cumplir con sus objetivos anuales de negocio”.

Clara tendencia a la baja

Lo que es cierto es que la tendencia a la baja está clara, tanto en el euríbor como en los tipos de interés y la banca se está adaptando bien a esta nueva situación. “En iAhorro hemos visto ya hipotecas fijas que rozan el 2% TIN para los mejores perfiles e hipotecas que están en torno al 2,5% TIN para perfiles más normales. Esto es una buena noticia porque, que la banca baje los tipos de interés de sus hipotecas lo que hace es animar más el mercado hipotecario”, finaliza el portavoz de iAhorro.