- Las personas que tengan que hacer la revisión anual de su hipoteca variable

con el dato de este mes pagarán entre 900 y 2.000 euros menos al año. - Con este descenso, el euríbor mete presión al Banco Central Europeo para que

reduzca los tipos de interés oficiales: se reúne el próximo 12 de septiembre y

podría aprobar una nueva bajada de 0,25 puntos porcentuales, hasta el 4%. - “Con el euríbor bajando tanto, si hay un nuevo recorte de tipos, de aquí a un

mes veremos mejoras generalizadas por parte de la banca en sus ofertas

hipotecarias”, afirma Simone Colombelli, director de Hipotecas de iAhorro.

El euríbor sigue en caída libre. Tras el descenso de algo más de una décima

registrado durante el pasado mes de julio, cuando finalizó en el 3,526%, el índice de

referencia más utilizado en Europa para calcular el tipo de interés de las hipotecas

variables no ha dejado de bajar, y cada vez lo hace de forma más contundente.

Tanto es así que el euríbor se sitúa, a falta de tan solo un dato diario para cerrar el

mes de agosto de 2024, en el 3,166%, lo que supone una caída intermensual de

0,36 puntos porcentuales, la mayor registrada desde octubre de 2022; y una caída

la interanual de 0,907 puntos, la más elevada en once años, desde marzo de 2013.

En lo que va de año hemos visto cómo el euríbor, entre enero y junio, mantuvo una

tendencia muy muy estable, con una bajada en seis meses de apenas tres

centésimas (0,03 puntos porcentuales). Pero, ahora, esa estabilidad se ha roto y

estamos viendo ya un descenso real en el indicador: ha caído casi casi cinco décimas en apenas dos meses (0,483 puntos). “Esta bajada es una buena noticia

para el mercado hipotecario, que podría empezar a animarse a partir del mes de

septiembre y también es una buena noticia para los ciudadanos que tengan

contratada una hipoteca variable, que verán cómo las cuotas de sus hipotecas

bajan en la siguiente revisión”, explica Simone Colombelli, director de Hipotecas del

comparador y asesor hipotecario iAhorro.

Además, si comparamos lo que ha ocurrido durante estos primeros 8 meses de

2024 con lo que pasó durante el mismo periodo de 2023 vemos que la tendencia es

totalmente opuesta. Entre enero y agosto del año pasado el euríbor subió más de

un punto, del 3,337% del primer mes del año al 4,073% de agosto. Pero en lo que

llevamos de 2024 la bajada acumulada es de más de medio punto (0,513 puntos),

del 3,609% de agosto hasta el 3,166% actual. Igualmente, con este movimiento a la

baja, asegura Colombelli, lo que hace el euríbor es “forzar a que el Banco Central

Europeo (BCE) baje los tipos de interés oficiales en su próxima reunión”.

Por ahora, el euríbor se sitúa 1,084 puntos por encima de los tipos de interés

oficiales, la mayor distancia desde marzo de 2006. Esta también podría ser una de

las causas que haga que el próximo 12 de septiembre. el organismo europeo

reduzca otros 0,25 puntos porcentuales los tipos de interés, hasta situarlos en el

4%. Así, “con el euríbor bajando tanto, si hay un nuevo recorte de tipos”, matiza el

director de Hipotecas de iAhorro, “de aquí a un mes seguramente veamos mejoras

generalizadas por parte de la banca en sus ofertas hipotecarias”.

Las hipotecas variables se abaratan hasta 2.000 euros al año

Todas las personas que tengan que revisar la cuota de su hipoteca variable

durante el mes de septiembre utilizarán el dato que el euríbor registre a cierre de

agosto. Esa revisión se puede llevar a cabo de forma anual o semestral, en función de lo contratado en un inicio, y en ambos casos el hipotecado verá cómo la cuota

mensual de su hipoteca baja sustancialmente, sobre todo con la revisión anual.

El principal motivo es que en agosto del año pasado el euríbor estaba 0,907 puntos

porcentuales por encima (4,073%) que en agosto de 2024 (3,166%). Sin embargo,

hace seis meses, en febrero de 2024, el euríbor ya estaba en bajada y se situaba en

el 3,671%, 0,504 puntos por debajo del dato actual.

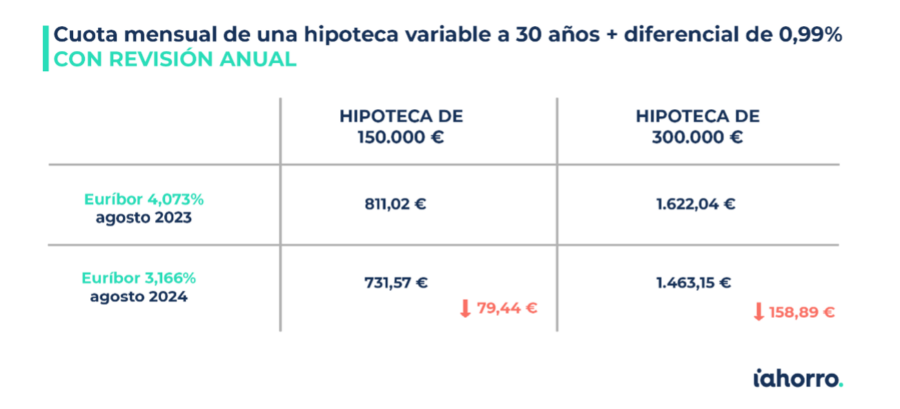

Tanto es así que, una persona que tenga contratada una hipoteca variable de

150.000 euros a 30 años, con revisión anual, y un tipo de interés de euríbor más

diferencial del 0,99% verá cómo su cuota mensual se reduce 79,44 euros al mes: de

pagar 811,02 euros pasará a abonar tras esta revisión 731,57 euros. Esto supone,

igualmente, un abaratamiento en su hipoteca de 953,34 euros al año. Y, en caso de

que la cuantía inicial de la hipoteca ascendiera a los 300.000 euros, con las mismas

características mencionadas en el caso anterior, la rebaja sería todavía mayor:

158,89 euros al mes o, lo que es lo mismo, 1.906,67 euros anuales.

Si el hipotecado hubiera contratado en su día una revisión semestral, la bajada de

la cuota tras esta revisión sería un poco menor. Por ejemplo, si firmó una hipoteca

de 150.000 euros a 30 años, con un tipo de interés de euríbor más un diferencial del

0,99%, su cuota bajará 41,77 euros al mes: de los 774,44 euros que pagaba tras la

revisión de febrero hasta los 732,67 que pagará tras la de septiembre. En este

sentido, el abaratamiento semestral será de 250,64 euros. Y, como en el ejemplo

anterior, si la cuantía inicial de la hipoteca fuera de 300.000 euros con las mismas

características del préstamo, la rebaja en la cuota mensual ascendería hasta los

83,55 euros, lo que supondría un ahorro semestral de 501,29 euros.

Es cierto, eso sí, que en el caso de las hipotecas con revisión semestral a estos

descensos habría que sumar los de la anterior revisión para poder calcular el

abaratamiento de la hipoteca durante todo el año.

¿Cómo acabarán el euríbor y los tipos de interés este 2024?

Teniendo en cuenta que el índice de referencia ha marcado ya varios valores diarios

que rozan el 3%, es probable que su dinámica a la baja continúe los próximos

meses y que el año termine con el euríbor por debajo de ese porcentaje. No

obstante, Colombelli afirma que “hacer predicciones está siendo muy complicado

porque, cuando menos te lo esperas, el panorama cambia. Además, el avance del

euríbor dependerá de lo que haga el BCE, no solo en su reunión de septiembre, sino

también de cara a la última del año, que tendrá lugar el 12 de diciembre”.

En este sentido, el director de Hipotecas de iAhorro analiza las dos situaciones más

probables y su repercusión: “Que el BCE baje tipos en septiembre, pero en

diciembre se mantenga más cauto y termine el año con los tipos en el 4%; o que

baje en septiembre y replique la misma bajada en diciembre para acabar el 2024

en el 3,75%, que sería una buenísima noticia para el mercado hipotecario”.

¿De qué dependerá que pase una u otra cosa? Simone Colombelli responde que

“será determinante cómo avance la inflación en la eurozona de cara a final de año

(cerró julio en el 2,6%) y también lo que haga la FED (Reserva Federal de Estados

Unidos) en sus próximas reuniones”. Cabe recordar que el organismo

estadounidense no baja sus tipos de interés desde abril de 2020 y que tiene

previsto hacerlo, aunque no sabemos cuánto, el próximo 18 de septiembre.

Además, la FED se reunirá también el 7 de noviembre y el 18 de diciembre, por lo

que tiene una cita más que el BCE para decidir cómo terminar el año 2024.