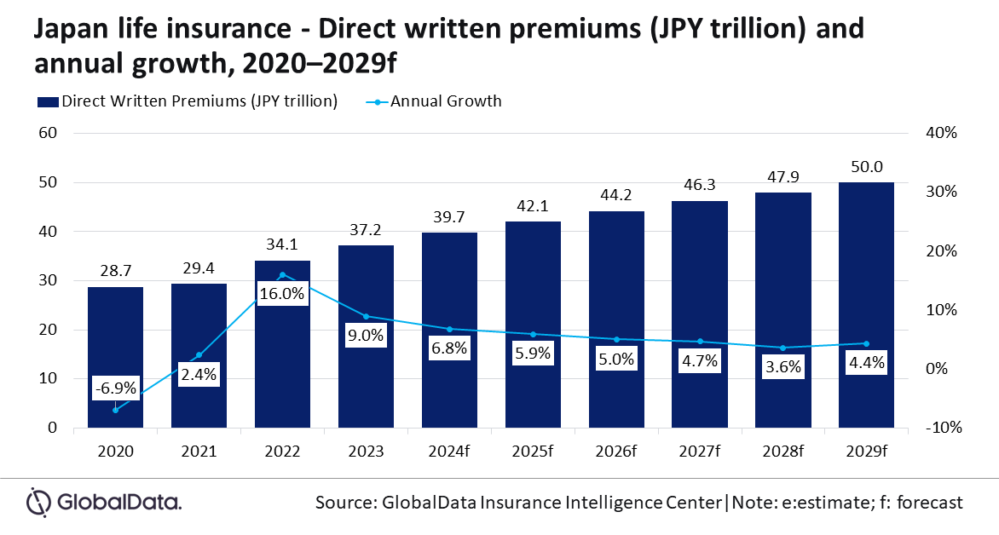

Se espera que el seguro de vida en Japón crezca a una tasa compuesta anual (CAGR) del 4,7%, pasando de 275.800 millones de dólares en 2024 a 371.200 millones en 2029, en términos de primas directas emitidas (DWP), de acuerdo con GlobalData.

La base de datos de seguros de GlobalData revela que el sector de seguros de vida en Japón crecerá un 6,8% en 2024. Este crecimiento será impulsado por la recuperación económica y el aumento de las tasas de interés nacionales, lo que ha favorecido la expansión de los productos de seguros de vida denominados en yenes.

La evolución del seguro de vida en Japón

Swetansha Chauhan, analista de seguros en GlobalData, comenta que “la industria de seguros de vida en Japón creció un 9,0% en 2023, debido a un aumento en el interés de los consumidores por los productos de prima única denominados en yenes, ya que el Banco de Japón incrementó las tasas de interés en marzo de 2024, marcando el primer aumento en 17 años. Aunque la economía japonesa se contrajo un 2,9% en el primer trimestre de 2024 en comparación con el año anterior, se espera que repunte en la segunda mitad de 2024, lo que apoyará el crecimiento del sector de seguros de vida”.

Las pólizas denominadas en divisas extranjeras, especialmente en dólares estadounidenses y euros, registraron ventas estables debido a la depreciación del yen y al aumento de las tasas de interés en el extranjero hasta el año pasado. Sin embargo, tras observar actividades sospechosas relacionadas con la rápida compra y venta de estas pólizas, la Agencia de Servicios Financieros (FSA) adoptó una postura estricta hacia las instituciones financieras que las ofrecían.

En enero de 2024, la FSA informó que alrededor del 60% de las pólizas denominadas en divisas extranjeras se cancelaron dentro de los cuatro años posteriores a su compra, sin esperar su vencimiento, ya que los asegurados cerraron beneficios tras alcanzar los objetivos establecidos. Como resultado, algunos bancos redujeron sus ofertas de seguros denominados en divisas extranjeras y centraron su atención en productos de prima única denominados en yenes.

Longevidad y seguro de vida

Además, el envejecimiento de la población y el aumento de la esperanza de vida también impulsarán la demanda de productos de seguros de vida y pensiones. Según el Instituto Nacional de Investigación sobre Población y Seguridad Social, las personas mayores de 65 años representaron el 29,1% de la población en 2023, y se espera que esa cifra alcance el 34,8% para 2040.

El cambio de los métodos tradicionales de distribución a plataformas digitales también impulsará un crecimiento significativo en la industria de seguros de vida en Japón.

Chauhan agrega: “A medida que los canales de ventas digitales ganan terreno, las aseguradoras de vida están colaborando con startups tecnológicas para desarrollar un ecosistema de ventas en línea, lo que reducirá los costos iniciales de manera significativa en comparación con los canales tradicionales y mejorará la accesibilidad a los seguros. Este cambio podría alterar el modelo de negocio de las aseguradoras de vida japonesas, que tradicionalmente ha dependido en gran medida de agentes y representantes de ventas”.

Tecnología y segmentación de clientes

Además, las aseguradoras están aprovechando la tecnología para obtener información sobre el comportamiento de los clientes y ofrecer productos de seguros personalizados. Al integrar inteligencia artificial generativa y tecnología wearable, las aseguradoras están mejorando sus ofertas para monitorear e incentivar la salud y el bienestar de los consumidores de manera más efectiva. Como resultado, las pólizas vinculadas al bienestar, que ofrecen descuentos en primas o recompensas por realizar actividades saludables, están ganando popularidad.

Chauhan concluye: “El mercado de seguros de vida en Japón presenta una perspectiva positiva, impulsada por soluciones digitales de distribución rentables e innovación en la oferta de productos. Sin embargo, las fluctuaciones en las tasas de interés, la disminución de la tasa de natalidad y la volatilidad del mercado global seguirán siendo áreas de atención para las aseguradoras de vida japonesas en los próximos cinco años”.