La pensión media de los autónomos es un 39% inferior a la de los asalariados, lo que hace imprescindible contar con un plan de ahorro complementario

Ahorrar para la jubilación es una necesidad crítica para los trabajadores autónomos. Con pensiones públicas sensiblemente inferiores a las de los asalariados —1.007,1 euros mensuales frente a 1.662,3 euros, según los últimos datos de la Seguridad Social—, el colectivo debe planificar su retiro con mayor anticipación.

En este contexto, el Observatorio Inverco ha identificado cinco claves para que los autónomos puedan construir un futuro financiero más sólido:

1. Aprovechar los productos específicos para autónomos

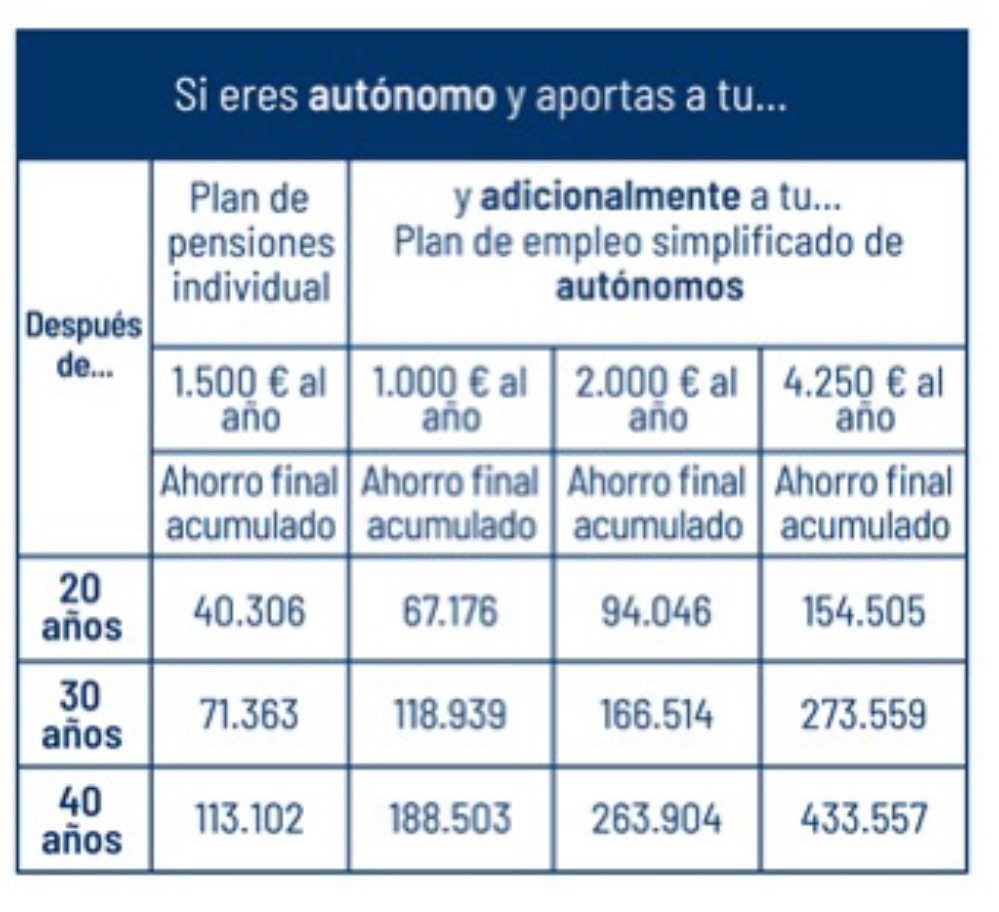

Desde la regulación en 2022 de los Planes de Pensiones de Empleo Simplificados (PPES), los autónomos pueden realizar aportaciones de hasta 5.750 euros al año. Además de los beneficios fiscales del plan individual (hasta 1.500 euros de deducción en el IRPF), los PPES permiten sumar hasta 4.250 euros más. Ya existen 43 planes registrados y se espera que la oferta crezca para los 3,4 millones de autónomos en España.

2. Empezar cuanto antes: el tiempo es un aliado clave

El informe destaca el poder del interés compuesto a largo plazo. Un autónomo que aporte 1.500 euros anuales con una rentabilidad media del 3% podría alcanzar más de 110.000 euros en 40 años, frente a apenas 40.000 si comienza a ahorrar solo 20 años antes de la jubilación. Las aportaciones máximas durante 30 años permitirían acumular hasta 273.000 euros.

3. No hacer nada no es una opción

A pesar del nuevo sistema de cotización por ingresos reales en vigor desde 2023, que permite ajustar la base para mejorar la pensión, el ahorro privado sigue siendo imprescindible. “La buena noticia es que nunca es tarde para empezar”, señala José Luis Manrique, director de estudios del Observatorio Inverco. “Existen herramientas accesibles para planificar con mayor seguridad”.

4. Adaptar el ahorro a la realidad de ingresos variables

Más del 60% de los autónomos declara ingresos irregulares, lo que dificulta una planificación tradicional. Los planes de pensiones permiten aportaciones flexibles, sin compromisos fijos ni penalizaciones, lo que facilita crear un hábito de ahorro adaptable a los ciclos de facturación.

5. Llegar a la jubilación sin deudas

Reducir la carga financiera antes de los 60 años es fundamental para asegurar estabilidad en el retiro. Se recomienda cancelar al menos el 75% del endeudamiento antes de esa edad y evitar asumir nuevas deudas a partir de los 65 años. Aunque existen productos como la hipoteca inversa o los préstamos para jubilados, deben utilizarse con cautela.

El informe concluye que, en un contexto de pensiones ajustadas y expectativas de vida cada vez más largas, la planificación individual es la mejor garantía para mantener el nivel de vida tras la jubilación.