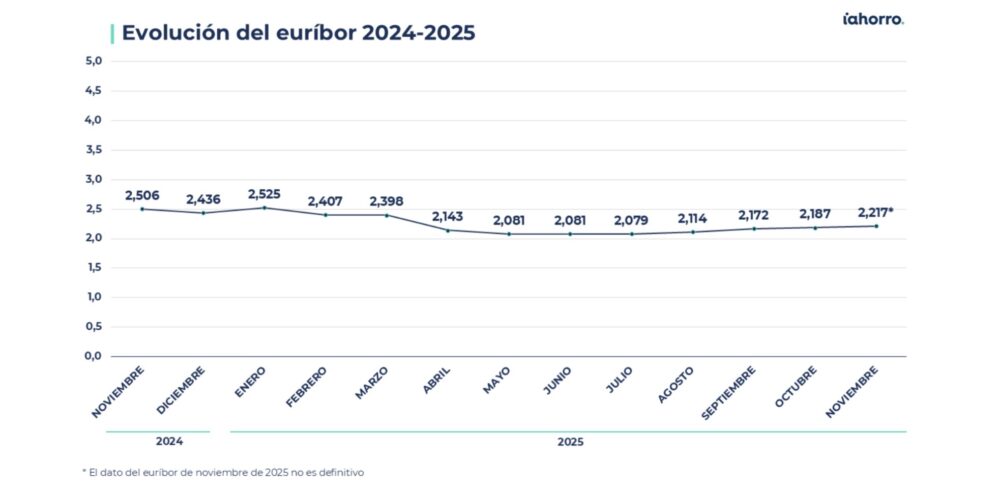

El euríbor, principal índice de referencia para las hipotecas variables en España, encadena ya cuatro subidas consecutivas y se sitúa en noviembre en una media de 2,217%, 0,030 puntos por encima del dato registrado en octubre y 0,288 puntos por debajo del mismo mes del año anterior (2,506%). Esta evolución mantiene la tensión sobre las familias con hipotecas variables, especialmente aquellas con revisión semestral, mientras que los hipotecados con revisión anual aún disfrutarán de ligeras bajadas en sus cuotas.

Según explica Laura Martínez, directora de Comunicación y portavoz de iAhorro, “queda un mes para cerrar el año y ya no vamos a ver cambios drásticos en las hipotecas. Es cierto que algunos bancos han subido sus ofertas, pero otros continúan ofreciendo productos muy competitivos a los usuarios”.

Impacto en las hipotecas variables del euríbor

El aumento del euríbor afectará de forma diferente según el tipo de revisión de las hipotecas:

- Revisión anual: los hipotecados seguirán experimentando reducciones en sus cuotas. Por ejemplo, una hipoteca de 150.000 euros a 30 años y con un diferencial del 0,99% pasará de pagar 673,23 euros mensuales a 649,91 euros, lo que supone un ahorro de 23,32 euros al mes. En hipotecas de 300.000 euros, el ahorro sería de 46,64 euros mensuales.

- Revisión semestral: estas hipotecas subirán por segundo mes consecutivo. Tomando el mismo ejemplo de 150.000 euros, la cuota mensual pasará de 638,16 euros en mayo a 650,93 euros, con un encarecimiento de 12,76 euros al mes. Para hipotecas de 300.000 euros, el incremento será aún mayor, hasta 25,53 euros mensuales.

El ascenso del índice se explica en parte por el estancamiento de los tipos oficiales del BCE en el 2% y por la presión de algunos bancos que ajustan sus tipos de interés al alza, ya que muchas ofertas se mantenían por debajo del euríbor actual.

Ofertas hipotecarias y expectativas

A pesar de la subida del euríbor, las condiciones hipotecarias varían según la entidad financiera. Martínez apunta que “algunos bancos han subido sus ofertas, mientras que otros mantienen productos competitivos para captar clientes”. En octubre, el tipo medio firmado en hipotecas fijas fue del 2,09%, inferior al 2,15% de septiembre, y en hipotecas mixtas la parte fija se situó en 1,53% de media.

De cara a diciembre y al cierre del año, la portavoz de iAhorro prevé estabilidad: “con muchos festivos por medio y solo un mes restante, no esperamos cambios drásticos. Incluso si el BCE decidiera bajar tipos en su reunión del 18 de diciembre, el impacto real sobre las hipotecas no se notaría hasta el primer trimestre de 2026”.

Las hipotecas variables con revisión semestral enfrentarán un encarecimiento moderado, mientras que los hipotecados con revisión anual podrán disfrutar de últimas bajadas de cuota antes de 2026, manteniendo la atención sobre el índice y las estrategias de los bancos para cerrar el año.