El conflicto prolongado en Oriente Medio podría frenar el crecimiento de los ingresos de las principales reaseguradoras de la región de Oriente Medio y África (MEA) durante los próximos años. Así lo advierte un análisis de GlobalData, que señala que la guerra está obligando a las entidades a recalibrar rápidamente precios y riesgos en múltiples líneas de negocio, con el objetivo de mantener la continuidad de la cobertura y del comercio pese al aumento de la inestabilidad.

Según la base de datos Middle East and Africa Reinsurers de la firma de inteligencia de mercado, en 2024 las reaseguradoras de la región MEA registraron primas por valor de 4.400 millones de dólares, lo que representa el 1,1% del total mundial de primas de reaseguro. Entre 2020 y 2024, el mercado creció a una tasa anual compuesta del 7,1%. Sin embargo, la guerra entre Estados Unidos, Israel e Irán podría afectar de forma significativa a sus operaciones.

El impacto del conflicto es doble. Por un lado, la exposición directa en zonas de guerra o cercanas a ellas incrementa el potencial de pérdidas y el riesgo de tarificación. Por otro, se añaden efectos indirectos como el aumento de los costes de reaseguro, los movimientos de capital a escala global y la inflación, factores que presionan al alza las primas.

Alta concentración del mercado

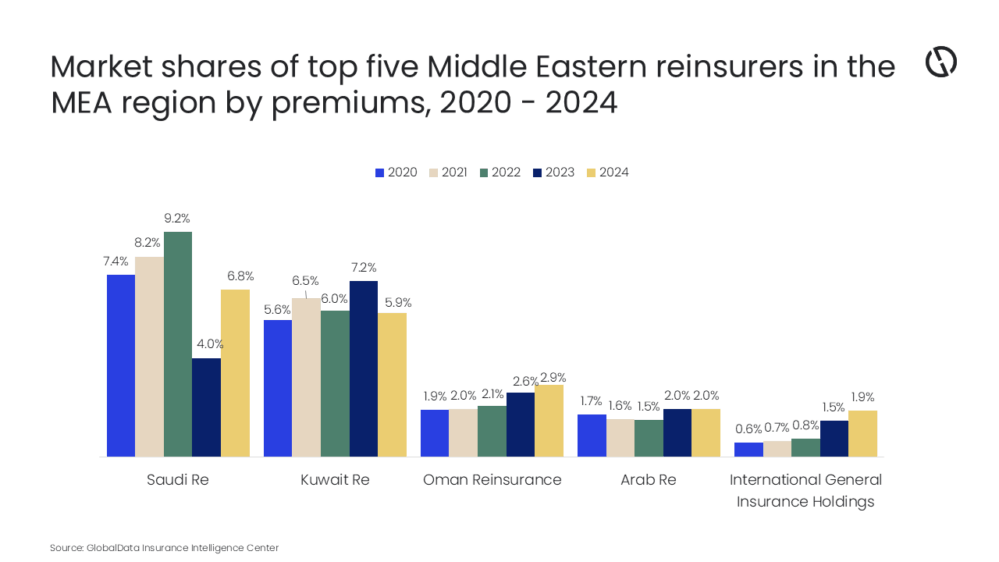

Manogna Vangari, Insurance Analyst en GlobalData, explica que en 2024 el mercado de reaseguro de la región MEA estaba fuertemente concentrado en unos pocos operadores. “Las cinco principales reaseguradoras concentraron el 64,1% de las primas totales”, señala.

En este contexto, African Re consolidó su liderazgo al aumentar su cuota del 25,2% en 2023 al 27,2% en 2024. Las reaseguradoras con sede en Oriente Medio representaron el 20,7% de las primas, con Saudi Re, Kuwait Re y Oman Re aportando conjuntamente el 15,7%.

Aunque muchas reaseguradoras dependen en gran medida de negocios internacionales, algunas mantienen una fuerte orientación local. African Re y Arundo Re, por ejemplo, obtienen aproximadamente el 87,5% y el 80% de sus ingresos, respectivamente, en la región MEA. En contraste, Saudi Re genera solo alrededor del 42,5% de su negocio en la región, mientras que el 57,5% restante procede de operaciones globales.

Tensión en líneas especializadas

El conflicto también está generando fuertes tensiones en determinadas líneas especializadas. Países como Irán, Emiratos Árabes Unidos, Arabia Saudí, Qatar, Bahréin, Omán, Irak, Kuwait e Israel afrontan actualmente ataques con misiles y drones, cierres de espacio aéreo e interrupciones en rutas comerciales.

En este contexto, seguros como marítimo, aviación, riesgos de guerra, casco, carga y energía están registrando fuertes incrementos de primas, cancelaciones de pólizas y mayores exclusiones por riesgo bélico.

Además, varios miembros del International Group of P&I Clubs han dejado de ofrecer cobertura de riesgo de guerra a los buques que operen en torno a Irán —incluidas las aguas costeras del estrecho de Ormuz hasta 12 millas náuticas— y en el conjunto del Golfo Pérsico desde el 5 de marzo de 2026, reflejando la creciente preocupación por la seguridad en uno de los corredores energéticos más importantes del mundo.

En la región del Golfo, las subidas de tarifas en el ramo de casco marítimo podrían situarse entre el 25% y el 50% a corto plazo, mientras que algunos suscriptores ya han cancelado pólizas anuales de guerra bajo las cláusulas estándar de siete días.

Intervención de EE. UU. y nuevas tecnologías

Ante el aumento del riesgo y la negativa de algunos reaseguradores a asumir coberturas en la zona, Estados Unidos creó en marzo de 2026 una importante instalación de reaseguro a través de la International Development Finance Corporation y el Tesoro estadounidense. Esta iniciativa proporcionará hasta 20.000 millones de dólares en reaseguro marítimo, incluido el riesgo de guerra, en la región del Golfo, lo que podría aliviar parcialmente la capacidad de reaseguro disponible.

Paralelamente, las reaseguradoras de la región están intensificando sus inversiones en inteligencia artificial para mejorar la suscripción y la fijación de precios, así como para evaluar riesgos y aumentar la eficiencia operativa. Los cambios regulatorios también impulsan esta tendencia: por ejemplo, las autoridades de Arabia Saudí exigen ahora mayores estándares en gestión de riesgos operativos y de datos.

En este escenario, soluciones como pólizas modulares, microseguros, seguros embebidos y coberturas paramétricas están ganando protagonismo, impulsadas por la colaboración entre insurtech, fintech, reguladores y proveedores de capital alternativo.

Riesgos a medio plazo

A pesar de que las reaseguradoras de la región operan en general con sólidos colchones de capital, el informe advierte de importantes desafíos en líneas especializadas como marítimo, aviación, violencia política, energía y crédito comercial.

Hasta ahora, la respuesta del mercado ha sido defensiva: aumentar primas, endurecer condiciones y reducir capacidad. Según Vangari, mientras el conflicto permanezca limitado en alcance y duración, los riesgos inmediatos pueden gestionarse. No obstante, una escalada o prolongación de la guerra podría ejercer una presión significativa sobre los mercados de reaseguro y las aseguradoras locales de la región.