La tensión geopolítica en Oriente Medio y la inestabilidad en el estrecho de Ormuz generan volatilidad en los mercados de energía y afectan la cadena petroquímica global.

La agitación geopolítica en Oriente Medio, junto con las perturbaciones en el estrecho de Ormuz, está comenzando a impactar de forma significativa en la industria petroquímica mundial.

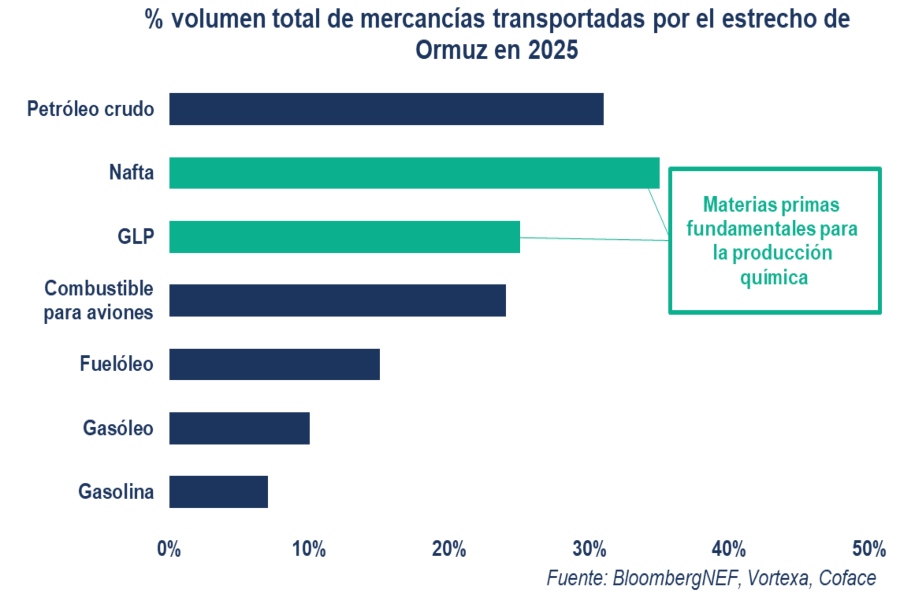

La región del Golfo suministra una parte esencial de las materias primas clave del sector, como petróleo crudo, nafta, GLP, metanol y otros insumos clave y, como consecuencia de la actual escalada de tensiones, se ha disparado la volatilidad en los mercados de la energía y los productos químicos. En este contexto, Asia, altamente dependiente de materias primas procedentes del Golfo, está sintiendo las primeras repercusiones, enfrentándose a una rápida reducción de existencias y a un fuerte aumento de los precios, tal y como indican los expertos de Coface.

Y es que, para los productores asiáticos, esta dependencia es estructural: entre el 60 % y el 70 % de su nafta y el 45 % de su GLP proceden de Oriente Medio. Como resultado, Asia es la primera región en absorber el impacto, incluso cuando la oferta se reduce y los precios suben rápidamente.

Joe Douaihy, economista sectorial de Coface

“La crisis ya no se limita al sector energético: se está extendiendo a lo largo de toda la cadena industrial. Dado que entre el 60 % y el 70 % de la nafta asiática pasa por el estrecho de Ormuz, una interrupción prolongada podría redefinir los flujos, los costes y, tal vez, la propia geografía de la industria petroquímica mundial”.

Las tensiones actuales se producen en un contexto de débil demanda —en los sectores de la construcción y la automoción— y de un exceso de capacidad persistente en China. Además, los productores asiáticos (por ejemplo, los surcoreanos y los japoneses) operan de forma estructural con bajos niveles de existencias de nafta y GLP, suficientes para cubrir solo unas pocas semanas de producción. El resultado: las existencias de nafta se están agotando rápidamente, lo que obliga a reducir la producción.

El Golfo: un eslabón fundamental en la fase inicial de la cadena química mundial

Oriente Medio desempeña un papel fundamental en la fase inicial de la cadena petroquímica. Más allá del petróleo, los países del Golfo exportan grandes cantidades de nafta y GLP, dos productos esenciales para las unidades de craqueo asiáticas, que alimentan una amplia cadena de derivados: plásticos, materiales compuestos, disolventes, textiles sintéticos y cosméticos. El estrecho de Ormuz canaliza la mayor parte de estos flujos hacia centros como China, Corea del Sur, Japón y Tailandia.

El metanol desempeña un papel igualmente central: Irán y los países del CCG suministran la mayor parte de los volúmenes que utiliza China para sus unidades de MTO (metanol a olefinas), que representan el 20 % de su producción de olefinas. Las olefinas (etileno, propileno, butadieno) son los «bloques de construcción» de la industria química mundial. Para compensar estas pérdidas, China ya está empezando a aumentar su producción de metanol a partir del carbón.

Primeras repercusiones: presión sobre los márgenes y paradas en la producción

Ya están apareciendo los primeros indicios de perturbación. Varias refinerías asiáticas están reduciendo su volumen de producción petroquímica, mientras que importantes productores —como Yeochun NCC (Corea) y PCS (Singapur)— han invocado la fuerza mayor, alegando circunstancias que están perturbando sus operaciones y les impiden mantener su actividad habitual, en particular en lo que respecta al cumplimiento de sus compromisos con los clientes.

Los pedidos de polietileno y polipropileno se han suspendido en varios mercados, lo que indica una rápida contracción de la oferta. Incluso en el caso de una crisis de corta duración, reiniciar las unidades petroquímicas tras reducir la producción resulta difícil y caro, lo que podría prolongar el impacto mucho más allá del período de hostilidades.

Una posible reestructuración del sector: ganadores, derrotados, nuevos equilibrios

Si la crisis persiste, el panorama del sector podría cambiar:

- Estados Unidos. Posibles ganadores gracias a los bajísimos costes del etileno, lo que podría permitirles aumentar las exportaciones a Asia.

- China. Al estar diversificada, puede recurrir al carbón. Esto le permite producir productos químicos directamente (CTO), pero supone una importante fuente de emisiones de CO₂. El carbón también le permite producir metanol. Este alimenta sus unidades de MTO (metanol a olefinas), pero actualmente procede principalmente de Oriente Medio, donde los precios se están disparando.

- Europa. En una posición vulnerable, lastrada por unos costes energéticos más elevados y una capacidad limitada para repercutir las subidas de precios.

- India. Una posible sorpresa positiva, si logra producir más a partir del crudo ruso, con una ventaja geográfica para abastecer a los mercados asiáticos.