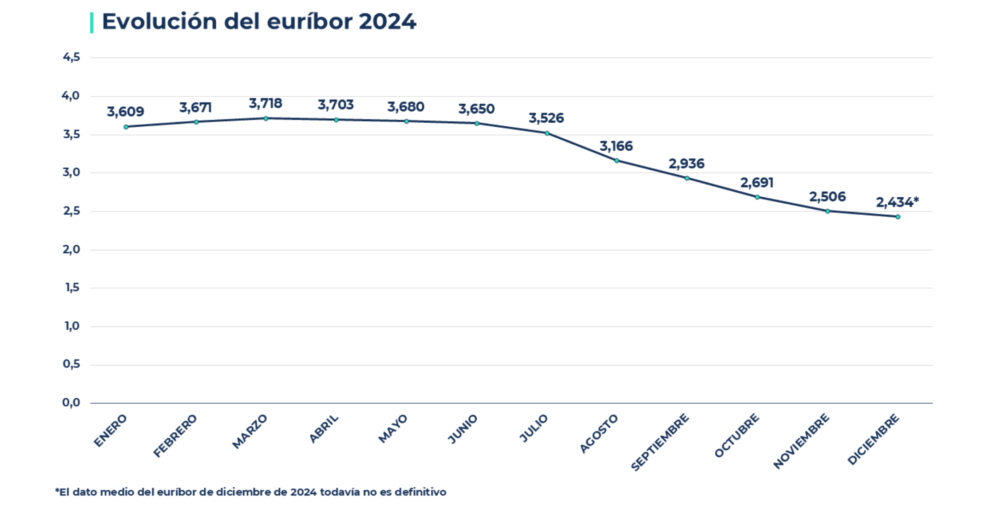

El euríbor, principal índice de referencia para las hipotecas variables en España, termina el año en el 2,43%, consolidando una bajada total de 1,176 puntos porcentuales desde el 3,61% registrado en enero.

Aunque sigue en descenso, el ritmo de caída se ha ralentizado en diciembre, reduciéndose solo 0,072 puntos frente al mes anterior, según datos preliminares.

Un alivio para las hipotecas variables

Esta disminución del euríbor supone una buena noticia para los titulares de hipotecas variables que realicen su revisión anual este mes. Dependiendo del importe inicial del préstamo, las cuotas mensuales podrían reducirse entre 100 y 200 euros, lo que se traduce en un ahorro anual de hasta 2.400 euros.

Por ejemplo, para una hipoteca variable de 150.000 euros contratada en 2021, la cuota mensual pasaría de 761,57 euros a 663,28 euros, con un ahorro anual de 1.179 euros. En una hipoteca de 300.000 euros, el ahorro sería mayor: 196 euros al mes y hasta 2.358 euros al año.

Factores que influyen en el comportamiento del euríbor

Simone Colombelli, director de Hipotecas en iAhorro, señala que aunque el euríbor sigue bajando, el ritmo ha sido más lento este mes. “Diciembre suele ser un mes de estabilidad en los mercados financieros, lo que explica que el euríbor no haya caído tan rápido como en meses anteriores. Sin embargo, esperamos nuevos ajustes a la baja en enero.”

El descenso del euríbor está relacionado con la decisión del Banco Central Europeo (BCE) de reducir los tipos de interés oficiales en 0,25 puntos porcentuales, situándolos en el 3%. Sin embargo, el impacto de esta medida en el euríbor ha sido limitado, ya que el mercado ya había descontado esta bajada antes de su anuncio oficial el 12 de diciembre.

Perspectivas para 2025

De cara al próximo año, las expectativas apuntan a un nuevo descenso del euríbor, aunque de forma más gradual. Colombelli estima que el índice podría situarse en torno al 1,5% a finales de 2025 si se mantienen las políticas de recorte de tipos del BCE. “No podemos esperar que el euríbor baje al mismo ritmo que subió en 2022 y 2023. Estas correcciones suelen ser más lentas y graduales.”

En definitiva, aunque las caídas del euríbor alivian la carga financiera de los hipotecados, todavía no compensan por completo los incrementos sufridos en 2022 y 2023. Sin embargo, estas bajadas marcan una tendencia positiva para los próximos meses, especialmente si el BCE continúa reduciendo los tipos de interés oficiales.