El ranking mundial de aseguradoras está experimentando un cambio estructural en 2026. Las grandes compañías de seguros de salud gestionada en Estados Unidos han perdido cerca de 226.000 millones de dólares en capitalización, mientras que aseguradoras europeas y asiáticas ganan terreno, según un análisis de GlobalData.

Este movimiento refleja un reajuste profundo del riesgo en los segmentos de salud y vida, impulsado por la presión regulatoria, la inflación de costes médicos y la incertidumbre geopolítica.

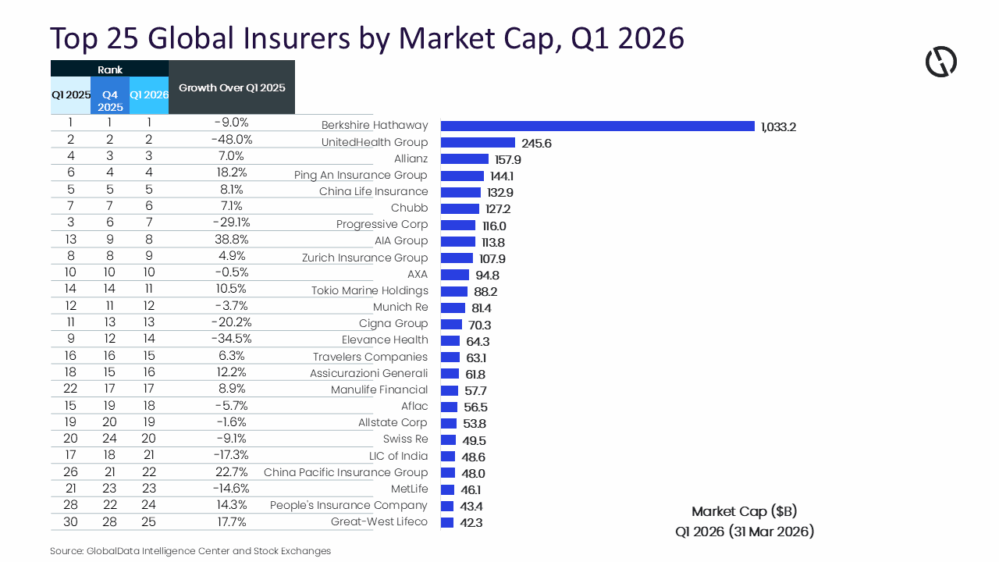

Caída concentrada en aseguradoras estadounidenses

Murthy Grandhi, analista de perfiles de compañías en GlobalData, explica que “la capitalización agregada de las 25 mayores aseguradoras ha caído interanualmente, pero las pérdidas están altamente concentradas en Estados Unidos”.

Cinco grandes grupos —UnitedHealth Group, Elevance Health, The Progressive Corporation, The Cigna Group y Aflac— concentran esta pérdida de valor.

El caso más significativo es el de UnitedHealth Group, cuya capitalización se ha reducido un 48%, tras anticipar su primera caída de ingresos en más de 30 años y enfrentarse a investigaciones regulatorias sobre su negocio de Medicare Advantage.

Presión regulatoria y aumento de costes médicos

El deterioro del sector en EE. UU. no responde a un ciclo puntual, sino a un problema estructural. El aumento de los ratios de siniestralidad en salud y la revisión a la baja de tarifas públicas están impactando directamente en la rentabilidad.

En el caso de Elevance Health, el ratio de costes médicos superó el 92%, mientras que The Cigna Group también ha registrado caídas relevantes en bolsa.

Europa y Asia ganan protagonismo

Frente a este contexto, las aseguradoras europeas y asiáticas están reforzando su posición. Según el informe, siete de las diez mayores aseguradoras del mundo ya pertenecen a estas regiones.

Destacan los crecimientos de:

- AIA Group (+38,8%)

- Ping An Insurance (+18,2%)

- China Pacific Insurance (+22,7%)

En Europa, grupos como Allianz y Chubb mantienen una evolución sólida gracias a una suscripción más disciplinada y modelos diversificados.

Factores macroeconómicos y geopolíticos

El informe apunta a tres factores clave que están redefiniendo el sector:

- Tensiones comerciales y guerras arancelarias

- Conflictos en Oriente Medio

- Fragmentación geopolítica global

Estos elementos están afectando tanto a los balances como a la demanda de productos aseguradores, especialmente en ramos como crédito, riesgos políticos o transporte marítimo.

Murthy Grandhi, analista de perfiles de compañías en GlobalData, concluye que “la línea divisoria en 2026 es clara: la suscripción disciplinada gana frente al crecimiento a cualquier coste”.

Un cambio estructural en el mercado asegurador

El análisis de GlobalData señala que el sector no está ante un ciclo coyuntural, sino ante una transformación estructural en la valoración del riesgo asegurador a nivel global.

Modelos más prudentes en suscripción, mejor gestión del capital y adaptación a los riesgos emergentes serán claves para definir el liderazgo en los próximos años.