El mercado hipotecario se recupera en 2024 gracias a la caída del euríbor y de los tipos de interés del BCE, que consolidarán al 2025 como un gran año para hipotecarse.

El director de Hipotecas de iAhorro, Simone Colombelli, explica que “a finales del año pasado preveíamos una gran recuperación en todo el sector hipotecario a lo largo de 2024 y ya podemos decir que eso, definitivamente, se ha cumplido. La mejora es sustancial”.

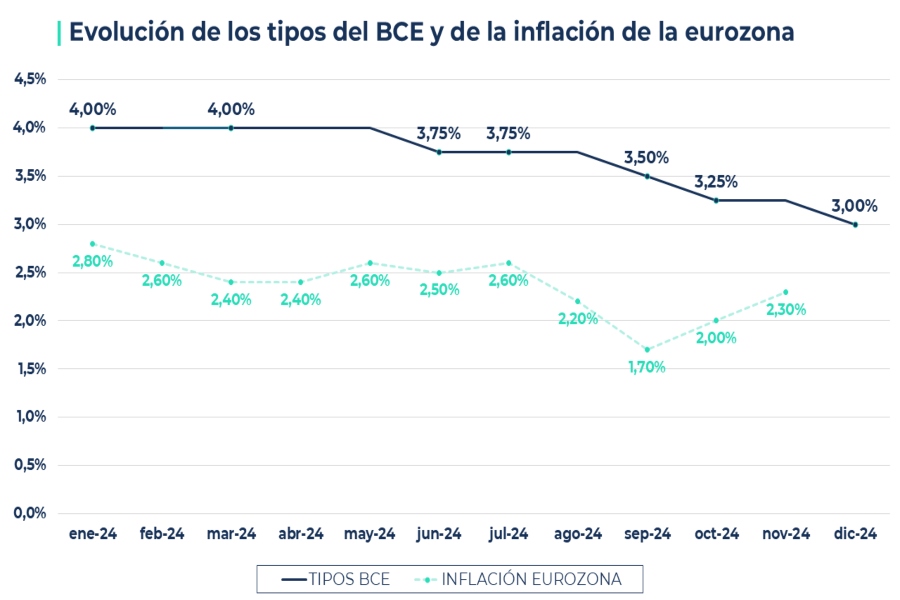

Entre los motivos que han posibilitado esta escalada: “los tipos de interés oficiales han caído un punto porcentual (del 4% con el que comenzaron el año al 3% que vemos este mes de diciembre) en este periodo. El euríbor ha vuelto a registrar en los últimos meses valores similares a los anotados en 2022; y los bancos ya están ofreciendo hipotecas con tipos de interés muy competitivos, con la hipoteca fija rozando el 2% TIN para los mejores perfiles”, matiza Colombelli, que prevé que “el 2025 va a ser un año todavía mejor para hipotecarse y lo vamos a notar en el aumento de las transacciones hipotecarias”.

El BCE se mantuvo cauto hasta mitad de año

Como dice el portavoz de iAhorro, los tipos de interés oficiales que dependen del Banco Central Europeo (BCE) cayeron a lo largo del 2024 un punto porcentual: desde el 4% que registraban en enero al 3% de diciembre. No obstante, la primera rebaja no llegó hasta junio, concretamente hasta el día seis de ese mes. Fue entonces cuando la presidenta del organismo europeo, Christine Lagarde, anunció una rebaja de 0,25 puntos porcentuales en los tipos de interés oficiales, hasta el 3,75%. Sin cambios drásticos, pero con una intención clara: animar la economía sin arriesgarse a que la inflación se disparara.

El descenso de los tipos de interés oficiales se intensificará en 2025

El director de Hipotecas de iAhorro lo tiene claro: “Si todo sigue igual, si las políticas macroeconómicas de Donald Trump en Estados Unidos no alteran demasiado las pretensiones de la Unión Europea a medio plazo y si no hay nuevas guerras que alteren el panorama general, lo más probable es que Lagarde siga aplicando pequeñas reducciones en los tipos de interés oficiales. Por ejemplo, en la reunión prevista para enero podría recortar al menos otros 0,25 puntos porcentuales y en marzo (en febrero no se reúne el BCE) aplicar otra bajada similar. De ser así, los tipos de interés oficiales acabarían el primer trimestre de 2025 en el 2,5%, un dato buenísimo y que no parece, dada la situación actual, nada descabellado”.

El verano fue el momento de inflexión para el euríbor

De los movimientos de los tipos de interés por parte del BCE depende, en buena medida, el avance del euríbor. Es cierto que 2024 no comenzó con mal pie y las previsiones para este indicador eran buenas gracias a la caída, ya en noviembre y diciembre de 2023, de sus valores medios. En ese momento, el euríbor sufrió un descenso más pronunciado de lo esperado y comenzó el año por debajo del 4%. Esta era una muy buena noticia, sobre todo teniendo en cuenta que, en octubre de 2023, el índice de referencia de las hipotecas variables había alcanzado el dato más elevado de los últimos 15 años: 4,16%. Sin embargo, la prudencia del Banco Central Europeo (que no redujo los tipos de interés oficiales hasta el mes de junio), impidió que el continuara euríbor con ese descenso hasta bien entrado el verano.

El euríbor podría bajar un punto más en 2025, hasta el 1,5%

Para hacer una previsión de cómo podría avanzar el euríbor el año que viene hay que tener en cuenta varias cosas. La primera de ellas es que este indicador está siempre muy influenciado por las decisiones del BCE y, por tanto, de eso dependerá en gran parte su avance: si Lagarde continúa anunciando nuevas bajadas en los tipos de interés, el índice de referencia continuará su descenso más o menos en la misma medida.

“»s importante que tengamos en cuenta que el euríbor sube en ascensor y baja por las escaleras. ¿A qué nos referimos con esto? Que normalmente este indicador experimenta subidas mucho más drásticas de lo que lo son después las bajadas. Entre 2022 y 2023 la carrera de subida fue muy muy rápida; pero no podemos esperar que baje al mismo ritmo y en el mismo periodo de tiempo; hay que ser pacientes”, explica Colombelli.