El precio del estaño alcanza los 50.000 dólares por tonelada a principios de año. Coface atribuye la volatilidad a presiones especulativas y bajas existencias en bolsas de metales. La República Democrática del Congo y Myanmar concentran las principales restricciones en la oferta.

Desde principios de año, el estaño ha experimentado el mayor aumento de precio entre los metales no ferrosos, con un incremento del 70 % interanual, hasta alcanzar los 50.000 dólares estadounidenses por tonelada.

Coface atribuye la volatilidad a presiones especulativas

Esta volatilidad de los precios responde, según el último análisis de Coface, a las presiones especulativas vinculadas a las bajas existencias en las principales bolsas de metales (LME, SHFE)[1]. Y es que, el estaño es un metal clave para la industria electrónica (en el que la soldadura representa por sí sola el 50 % de la demanda mundial), que se está beneficiando enormemente de las transiciones energética y digital. Sin embargo, el crecimiento de la oferta sigue siendo limitado, especialmente en la República Democrática del Congo (RDC) y Myanmar, lo que se prevé que provoque un déficit de suministro durante este año, el primero desde 2021.

Simon Lacoume, economista sectorial de Coface

“No hay duda de que la demanda de tecnologías basadas en datos impulsa la reciente subida de los precios del estaño. Esperamos que los precios medios se sitúen en torno a los 45.000 dólares estadounidenses por tonelada (+40 % interanual) durante la primera mitad del año”.

Metales no ferrosos: una tendencia al alza generalizada

El encarecimiento del estaño se enmarca en una tendencia más amplia. Metales no ferrosos como el cobre, el aluminio o el níquel también registran fuertes subidas en los últimos meses, con una marcada aceleración en enero. El índice LME ha aumentado un 34 % interanual, frente al 6 % registrado el año anterior.

Aunque la transición energética está respaldando esta tendencia, la transición digital -que requiere grandes volúmenes de metales-, combinada con las presiones especulativas, está reforzando aún más esta dinámica.

Fuerte demanda, limitada por las existencias restringidas

Tras el aumento de los precios del cobre, los efectos especulativos se han amplificado y han acentuado la tendencia al alza de los precios de otros metales, incluido el estaño. Además, las bajas existencias del mercado en 2025 y los niveles relativamente bajos de las principales bolsas también han contribuido al aumento de los precios en los últimos meses. La reposición de existencias en un contexto de precios al alza ha amplificado el repunte de enero, aunque se espera que la volatilidad se modere a medida que disminuya la especulación.

Un déficit de suministro emergente y el dominio continuado de China

Las perspectivas de suministro, sin embargo, son limitadas. Se prevé que la producción mundial de estaño refinado crezca un 3 % en 2026 (tras un crecimiento del 2 % en 2025), insuficiente para compensar el aumento previsto del 3,5 % de la demanda este año. Como resultado, se espera que el mercado pase a ser deficitario este año, una situación que podría prolongarse en los próximos ejercicios. A largo plazo, el agotamiento de los yacimientos existentes y la falta de nuevas inversiones mineras amenazan la estabilidad de toda la cadena de valor.

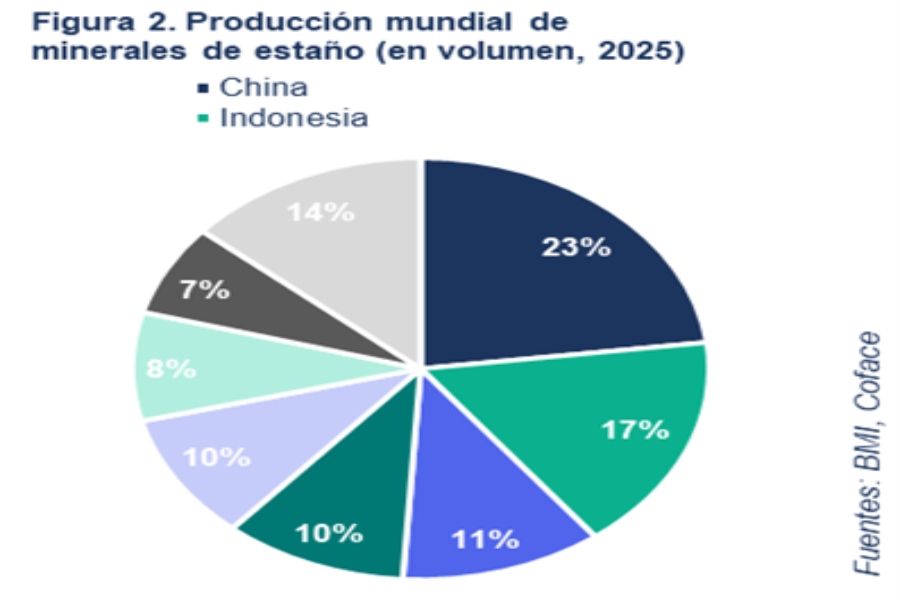

China representa el 50 % de la producción mundial de estaño refinado

Se prevé que mantenga un crecimiento sólido (+5 % en 2026), ya que este metal sigue siendo un activo estratégico en la búsqueda de la autosuficiencia china en materia de infraestructura de gestión de datos. Por el contrario, la producción en Indonesia (el segundo mayor productor mundial de estaño) podría disminuir un 2 % en 2026 (tras un -1 % el año anterior), dadas las restricciones normativas y la creciente aversión a los proyectos mineros.

La principal vulnerabilidad radica en el suministro de mineral de estaño

En particular, el procedente de la República Democrática del Congo (RDC) y Myanmar. Juntos representan el 20 % de la producción mundial y el 60 % de las importaciones chinas de mineral de estaño.

En la RDC, los frecuentes enfrentamientos entre las fuerzas rebeldes del M23 y el ejército regular congoleño están teniendo un impacto negativo en las operaciones mineras en Kivu del Norte y perturbando regularmente la minería, en concreto en la mina de Bisie (casi el 6 % de la producción mundial). En Myanmar, una serie de incertidumbres operativas siguen limitando la extracción de estaño a niveles inferiores a las previsiones originales del mercado.