El impacto real del premio Gordo de Navidad se reduce por la inflación y el alza del coste de vida. La subida de precios y los costes financieros limitan el efecto del premio, que ya no alcanza para comprar una vivienda en grandes capitales. Los hogares españoles gestionan el posible premio pensando en la reducción de deudas y la mejora de la estabilidad financiera

A pocos días del Sorteo Extraordinario de la Lotería de Navidad, la ilusión por que toque ‘el Gordo’ entre quienes tienen algún décimo en el bolsillo convive con un escenario económico complicado para los hogares españoles.

Inflación y aumento acumulado de precios

Aunque la inflación ha moderado su ritmo de crecimiento respecto a los picos de los últimos años, el aumento acumulado de los precios sigue afectando a bienes esenciales. La pérdida de poder adquisitivo, la subida de los costes financieros y el encarecimiento histórico de la vivienda han cambiado por completo la manera en la que los ciudadanos piensan en gestionar un premio extraordinario como el de la Lotería.

El impacto real del Gordo de Navidad ha disminuido notablemente en la última década

En 2011, el importe del premio aumentó hasta los 400.000 euros brutos actuales, lo que, tras los impuestos aprobados en el año 2013, se queda en 328.000 euros netos. Hoy, esta cantidad resulta insuficiente para adquirir una vivienda en la mayoría de las grandes ciudades, donde los precios superan con holgura esa cifra.

Laura Martínez, directora de Comunicación y portavoz de iAhorro

“Podríamos decir que, en la práctica, un premio como el de la Lotería de Navidad permite reducir deudas, dar la entrada de una vivienda o mejorar la estabilidad financiera del hogar, pero un solo décimo premiado del Gordo ya no te cambia la vida”. Esta pérdida de poder adquisitivo se explica, en parte, por el aumento de la inflación acumulada desde 2011, que ronda el 30%, lo que ha encarecido de forma notable el coste de la vida.

Cada vez es más importante “evitar tomar decisiones precipitadas y tener en cuenta todo lo que conlleva a nivel fiscal y también a nivel legal un premio de estas características”, señala Pablo Lora, responsable de Banco Mediolanum en la zona Este e Islas, que también recuerda que “muchas personas que han ganado premios importantes, ya sea de Lotería de Navidad o de otros sorteos, posteriormente han caído en bancarrota por falta de asesoramiento”.

Destinos del premio: pagar deudas y comprar vivienda

Sobre las decisiones que tomarían los ciudadanos en caso de resultar premiados, estas están cada vez más condicionadas al contexto económico actual. Según Martínez, “los hogares no viven la Lotería de Navidad igual que hace diez o veinte años. Ahora un premio importante se percibe casi como un salvavidas económico, más que como una oportunidad para grandes gastos o caprichos”.

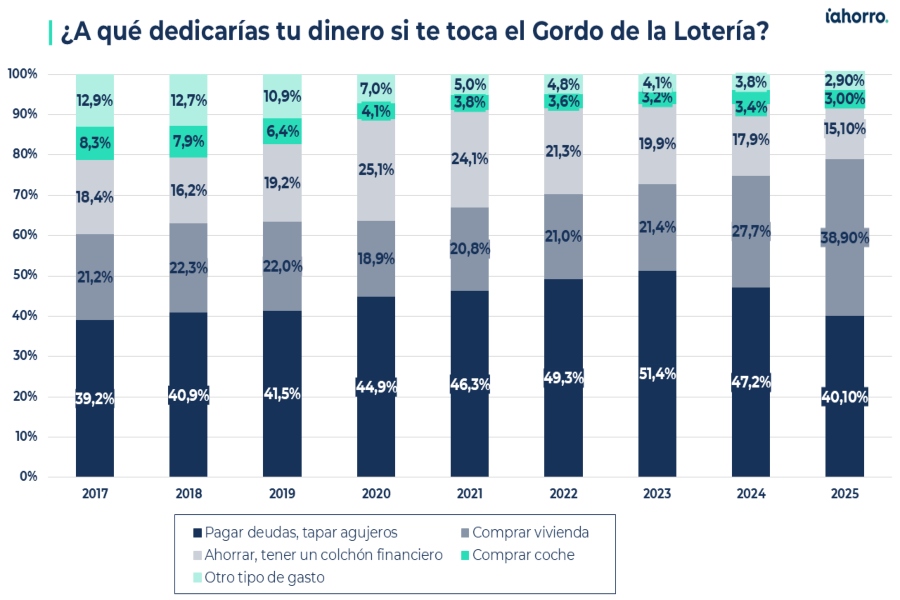

El 40,10% de los españoles destinaría el premio a pagar deudas

Así, según la encuesta realizada por iAhorro, el 40,10% de los españoles destinaría el premio a pagar deudas o tapar agujeros, manteniéndose esta opción como la más repetida desde 2017. No obstante, la segunda opción más elegida es la compra de vivienda, que alcanza en 2025 un 38,9%, la cifra más alta de toda la serie analizada. “Que cuatro de cada diez personas pretendan destinar un premio millonario a comprar una casa es un síntoma claro del desfase entre ingresos y precios en el mercado inmobiliario”, explica Martínez. Añade que “incluso con un golpe de suerte, acceder a una vivienda es un reto enorme”.

Los precios de la vivienda se disparan hasta un 70% desde 2011

Los precios de la vivienda han aumentado de media en España casi un 50% entre el año 2011 y 2025, según los últimos datos publicados en el Índice de Precios de la Vivienda del Instituto Nacional de Estadística (INE). Y en zonas como las ciudades autónomas Ceuta y Melilla incluso se supera el 70% de variación. Tanto es así, que el contraste con la situación en estos últimos 14 años es significativo: “Con 400.000 euros era posible comprar dos o incluso tres viviendas en numerosas localidades de España; hoy, esa cantidad apenas alcanza para un piso mediano, siempre que esté ubicado fuera de las zonas más tensionadas”, agrega la portavoz de iAhorro.

La vivienda es también la opción de inversión preferida

La vivienda se consolida como la opción más elegida, con un 49% de los votos, más del doble que en 2023 (19,8%) y muy por encima del 11,9% de 2017. Este crecimiento refleja la percepción de la vivienda como un activo refugio frente a la inflación y la volatilidad económica. Martínez señala: “La incertidumbre lleva a muchos ciudadanos a priorizar lo tangible por encima de otros productos financieros”.