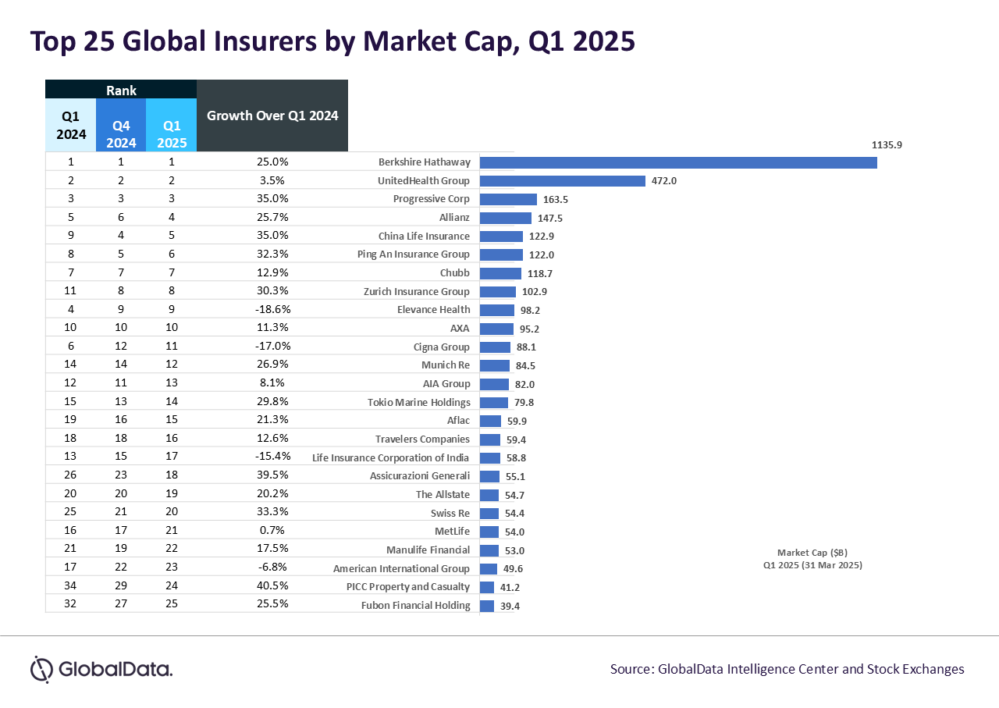

PICC Property and Casualty y Assicurazioni Generali destacan con subidas superiores al 40%, mientras que las aseguradoras Elevance Health y Cigna Group caen más de un 15%

El valor de mercado agregado (MCap) de las 25 principales aseguradoras a nivel mundial aumentó un 17% interanual, alcanzando los 3,5 billones de dólares al cierre del primer trimestre de 2025, según revela un informe de la consultora GlobalData. Este crecimiento se ha visto impulsado por el encarecimiento de las primas en un entorno inflacionario, mayores ingresos por inversiones gracias a los tipos de interés elevados y una mejora en los resultados técnicos debido a la menor incidencia de catástrofes naturales de gran escala durante el periodo.

“La industria aseguradora global mostró signos claros de recuperación a comienzos de 2024”, afirma Murthy Grandhi, analista de perfiles corporativos en GlobalData. “Las aseguradoras de daños y perjuicios aumentaron las primas para mitigar los efectos de la inflación y los siniestros por desastres naturales, mientras que las de vida continuaron adaptándose al entorno de tipos. Además, el sector intensificó la transformación digital con inversiones en IA y automatización, y reforzó la experiencia del cliente y las coberturas paramétricas frente a riesgos climáticos”.

Aseguradoras protagonistas del trimestre

Entre las compañías con mejor desempeño destaca PICC Property and Casualty, la mayor aseguradora de no vida de China, que logró un crecimiento del 40,5% en su valor bursátil gracias a una reestructuración estratégica de su negocio de seguros de automóviles, donde ostenta una cuota del 38,8%. La firma también experimentó un fuerte impulso en los ramos no relacionados con automóviles y una mejora en la eficiencia operativa gracias al uso de tecnología.

Assicurazioni Generali, por su parte, vio crecer su capitalización un 39,5% hasta los 55.100 millones de dólares, tras cerrar 2024 con unos resultados que superaron sus objetivos financieros y culminar su plan estratégico “Lifetime Partner 24”. Con estos logros, la compañía italiana arranca una nueva etapa con el plan “Lifetime Partner 27”, centrado en el crecimiento de beneficios, generación de caja y retribución al accionista, apoyándose en soluciones basadas en inteligencia artificial.

En el otro extremo, Elevance Health y The Cigna Group sufrieron caídas del 18,6% y 17% respectivamente, debido a la pérdida de asegurados en sus planes de salud individuales y colectivos, un aumento de la siniestralidad médica y el impacto negativo del escrutinio antimonopolio. Life Insurance Corporation of India (LIC) también retrocedió un 15,4% por el débil crecimiento de pólizas, los bajos rendimientos bursátiles en India y la escasa inversión extranjera.

Berkshire Hathaway se mantiene líder

Berkshire Hathaway se consolidó como la aseguradora con mayor valor de mercado, tras incrementar su capitalización un 25,7%. El grupo se benefició del buen desempeño de su cartera de inversiones, especialmente en energía e infraestructuras, y de unos sólidos resultados en sus negocios aseguradores, incluidos GEICO y Berkshire Hathaway Reinsurance Group.

La confianza de los inversores en las decisiones estratégicas de Warren Buffett y en las fuertes reservas de liquidez de la firma impulsaron su valor en bolsa.

Perspectivas para el segundo trimestre de 2025

GlobalData prevé un entorno mixto para el sector en el segundo trimestre de 2025. Por un lado, la posible pausa en las subidas de tipos en EE. UU. podría estabilizar los rendimientos de la renta fija y beneficiar las carteras de inversión de las aseguradoras de vida. Por otro, las tensiones comerciales entre EE. UU. y China podrían afectar a la demanda de seguros de comercio internacional y aumentar el riesgo de siniestralidad en ramos como el marítimo y el de crédito.

Además, la inflación en Europa y el endurecimiento monetario en algunas economías asiáticas podrían presionar los márgenes, aunque también podrían traducirse en una subida de precios que favorezca el crecimiento de las primas. En el lado positivo, el mayor conocimiento de los riesgos climáticos y cibernéticos impulsará previsiblemente el desarrollo de seguros especializados.