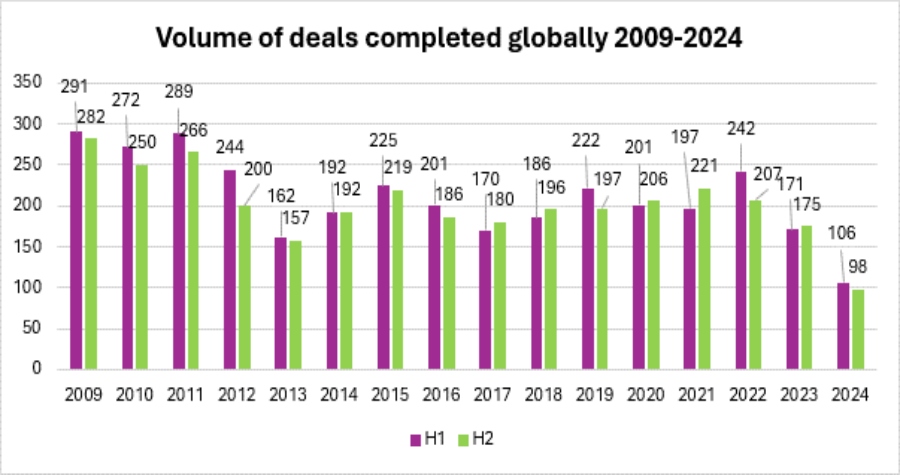

El Insurance Growth Report de Clyde & Co revela que en 2024 se registraron 204 fusiones y adquisiciones en seguros, la cifra más baja en 16 años. Factores como los altos tipos de interés, la inestabilidad geopolítica y la regulación han afectado el ritmo de estas transacciones.

El Insurance Growth Report, elaborado por Clyde & Co, revela que en 2024 se completaron 204 fusiones y adquisiciones entre compañías aseguradoras en el mundo. Se trata de la cifra más baja de transacciones registrada en este sector en los 16 años de publicación de este análisis. La persistencia de altos tipos de interés, la inestabilidad geopolítica y la creciente regulación del sector redujeron el interés de las aseguradoras por este tipo de operaciones.

En Europa, la mayoría de las operaciones se limitaron a la consolidación regional y en Alemania se centraron en las mutuas.

Luis Garcia, socio de servicios corporativos de Clyde & Co España

“A pesar de estar en los niveles más bajos registrados hasta el momento, se han producido algunas operaciones de fusión y adquisición de especial notoriedad en el sector, especialmente en Europa donde el mercado, pese a la incertidumbre global provocada por la situación geopolítica y las dificultades regulatorias, ofrece un nivel de seguridad mayor del que actualmente nos podemos encontrar en otras regiones. En concreto en este 2024 hemos participado en una de las operaciones más emblemáticas del sector seguros, como ha sido la consolidación de Zurich como líder en seguros de viaje mediante la compra del negocio global de seguros de viaje y asistencia personal de AIG”.

Estados Unidos registró un aumento de la actividad en el sector de vida

También creció el interés de los fondos soberanos extranjeros por el mercado, tendencia que se prevé que se acelere en 2025, ya que los inversores buscan la fiabilidad de los rendimientos de las aseguradoras.

Perspectivas de repunte en 2025

Es previsible que el mercado estadounidense vea un repunte de fusiones y adquisiciones entre aseguradoras en 2025 y anime la actividad fuera del país. Se espera que crezca el interés extranjero por los seguros de alto riesgo de Estados Unidos, no cubiertos por el mercado tradicional de seguros. También la tendencia desregulatoria del gobierno de EE.UU. y un menor coste de capital impulsarían las transacciones y, si el dólar se mantiene fuerte, las compañías estadounidenses buscarían activos infravalorados en Europa y otros lugares.

Nuevas tecnologías

El sector de los seguros se enfrenta a las oportunidades y amenazas de las nuevas tecnologías y es probable que en 2025 se produzca un aumento de las operaciones relacionadas con consideraciones tecnológicas, incluida la ciberresiliencia y la IA. Un panorama normativo mundial cada vez más divergente podría actuar a la vez como catalizador y como inhibidor de fusiones y adquisiciones en 2025.

Eva-Maria Barbosa, socia de Clyde & Co

“Dado que persisten muchos de los retos que caracterizaron 2024, la negociación será difícil en 2025, ya que las empresas tendrán que hacer frente a multitud de riesgos cambiantes. Esto está impulsando el crecimiento de los agentes de suscripción (MGA) en todo el mundo, que suponen una vía atractiva para establecer puntos de apoyo en mercados e industrias inciertos. La negociación tradicional también podría reavivarse, especialmente en EE.UU., donde es probable que una economía desregulada impulse la actividad en todo el mundo. La cartera de operaciones previstas para el primer semestre de 2025 es muy sólida”.