Los jóvenes españoles necesitan casi 20 años de ahorro para poder comprar una vivienda, cuyo precio medio supera ya los 200.000 euros. El precio medio de una vivienda con un tamaño de 100,5 metros cuadrados se sitúa en los 226.226 euros, según los datos publicados en el segundo trimestre de 2025 por los Registradores de la Propiedad.

Acceder a una vivienda en propiedad se ha convertido en una misión casi imposible para los jóvenes españoles. La combinación de salarios bajos, precios de la vivienda en máximos históricos en toda España y la necesidad de contar con un elevado nivel de ahorro previo sitúan este objetivo cada vez más lejos del alcance de quienes aún no han cumplido los 35 años, nivel a partir del cual las entidades financieras ya no consideran a los clientes como ‘jóvenes’.

Ddatos publicados por el Instituto Nacional de Estadística (INE)

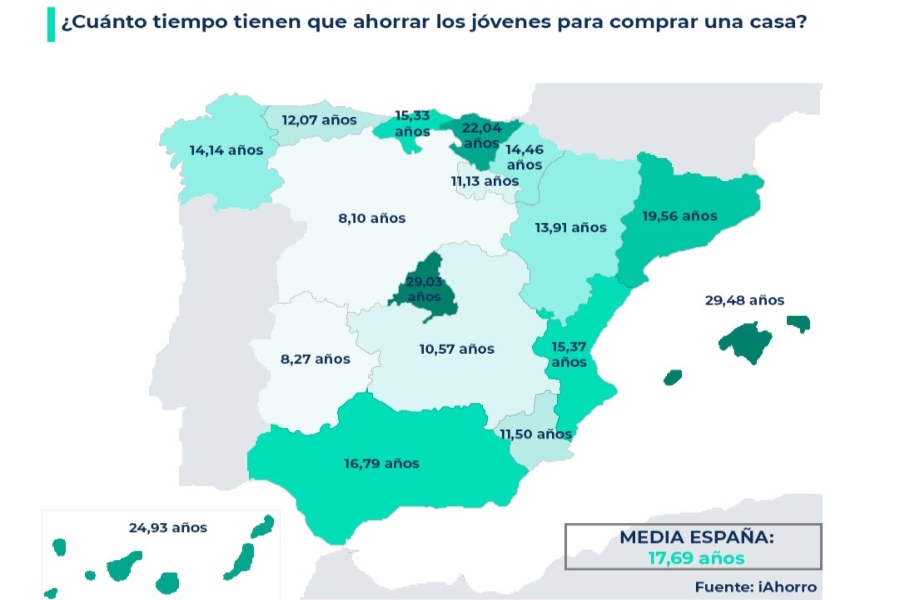

Los jóvenes menores de 35 años cobran de media 19.185 euros brutos anuales, mientras que el precio de una vivienda de 100,5 metros cuadrados (el tamaño medio de compra en nuestro país) alcanza ya los 226.285 euros de media, según las estadísticas publicadas en el segundo trimestre de 2025 por los Registradores de la Propiedad. De este modo, si seguimos la famosa regla del 50/30/20, y los jóvenes destinaran el 20% de su salario anual a ahorrar vemos que necesitarían de media casi 20 años de ahorro para poder pedir una hipoteca y acceder a una vivienda en propiedad.

Para hacer estos cálculos, desde iAhorro han tenido en cuenta que las entidades financieras suelen exigir un 30% del precio de la vivienda como ahorro previo (que cubre el 20% que se debe aportar para la entrada y el 10% aproximado para los gastos de compraventa). De este modo, por ejemplo, para una vivienda de 226.226 euros de media se necesitarían unos ahorros totales de 67.868 euros (algo más de 45.000 euros para la entrada y casi 23.000 euros para los gastos) y 17,69 años de ahorro para poder comprarla sin ningún problema.

Simone Colombelli, director de Hipotecas de iAhorro

«La mayoría de los bancos cuentan con productos específicos para jóvenes, que les ayudan sobre todo a poder pedir financiaciones superiores al 80% del precio de compraventa y, por tanto, a tener que aportar menos dinero de inicio para acceder a una hipoteca».

«Este tipo de productos, no obstante, suelen financiar alrededor del 90% o 95% del precio de la vivienda, por lo que seguirían teniendo que aportar una parte de ahorros para que le concedan la hipoteca. Incluso igual tendrían que poner a sus padres o a algún otro familiar como avalista”, matiza Colombelli.

«No obstante, cada uno de estos casos se estudia de forma individualizada y en iAhorro nos guiamos por la norma general de una financiación del 80%».

“Estamos ante un problema estructural que no se soluciona únicamente con medidas financieras: los salarios llevan años prácticamente estancados, mientras que los precios de la vivienda no dejan de subir. Esa brecha es la que explica que el acceso a la vivienda sea hoy uno de los principales motivos de emancipación tardía en España”, analiza el director de Hipotecas del comparador hipotecario.

Comprar vivienda en Baleares y Madrid, una utopía

El problema es menor o se agrava en función de la comunidad autónoma de residencia. El desajuste entre ingresos y precios de vivienda alcanza sus niveles más extremos en Baleares y Madrid, donde un joven necesitaría casi 30 años de ahorro del 20% de su salario para acceder a una hipoteca.

Baleares es la comunidad más tensionada y allí el precio medio de la vivienda ronda los 396.573 euros. Un joven necesitaría hasta 29,48 años de ahorro para alcanzar el 30% que exigen las entidades para conceder una hipoteca. El elevado peso del turismo y la inversión extranjera presionan al alza los precios, muy por encima de los salarios locales (20.179,45 euros brutos anuales de media para una persona menor de 35 años, según el INE).

La Comunidad de Madrid registra el precio medio de una vivienda de 100,5 metros cuadrados más elevado, de hasta 408.734 euros. Aunque el salario medio de los menores de 35 años es algo más alto: 21.120,90 euros brutos anuales. Por tanto, un joven necesitaría en la región madrileña algo menos tiempo (29,03 años) para ahorrar la entrada y los gastos de gestión de la compra de una vivienda media. La fuerte demanda, la escasez de viviendas de obra nueva a la venta y la atracción de inversión nacional e internacional hacen que la capital de España sea uno de los mercados más caros del país.

En el tercer lugar se encuentra Canarias, con 24,93 años de media. Le siguen el País Vasco (22,04 años) y Cataluña. Se mantiene en quinto lugar con un precio medio de 270.647 euros, y una media de 19,56 años de ahorro necesario por parte de los jóvenes. En este último caso, la presión se concentra especialmente en Barcelona capital y más concretamente en su área metropolitana.

Castilla y León y Extremadura son las comunidades más accesibles

Castilla y León y Extremadura presentan los menores esfuerzos de acceso. En la región extremeña los jóvenes cobran 16.057,41 euros de media, el sueldo medio más bajo de España. Pero también allí el precio medio de la vivienda toca suelo, con 88.541 euros, lo que reduce el esfuerzo de ahorro a 8,27 años.

En Castilla y León los jóvenes necesitan algo menos de tiempo de ahorro (8,10 años) para pagar una vivienda un poco más cara (100.199 euros) porque cobran un salario medio algo más alto (18.560,18 euros). Lo que les permite tener mayor capacidad de ahorro.

Castilla-la mancha, La Rioja, Murcia

Por encima de los 10 años de ahorro se encuentran los jóvenes de Castilla-La Mancha (10,57 años de media), los de La Rioja (11,13 años), los de Murcia (11,50 años) y los de Asturias (12,07 años de media). Estas diferencias se explican por una menor presión de la demanda en comparación con las grandes áreas urbanas y una oferta de vivienda más amplia en relación con la población. No obstante, en estas regiones también los salarios son más bajos que la media nacional, lo que limita la capacidad real de endeudamiento de los jóvenes.

Falta de vivienda y de planes para facilitar el acceso

El problema del acceso a una vivienda en propiedad no solo afecta a los jóvenes, sino también al desarrollo económico y social del país. La emancipación tardía (que en España se sitúa de media en los 30,3 años frente a los 26 de la media europea, según Eurostat) está directamente vinculada con las dificultades de acceso a la vivienda.

“La vivienda debería ser un derecho básico, pero hoy es un lujo para gran parte de la población, y más aún para los jóvenes. La falta de políticas estructurales que favorezcan el acceso a una vivienda, la ausencia de un parque de vivienda pública o social y el peso de la inversión extranjera en zonas tensionadas explican gran parte de esta realidad”, subraya Colombelli.

Además, los datos recopilados tanto del INE y como de los Registradores de la Propiedad evidencian que los jóvenes españoles se enfrentan a un futuro incierto en materia de vivienda. La brecha entre salarios y precios inmobiliarios, el elevado esfuerzo de ahorro necesario y la disparidad territorial convierten la compra de una vivienda en un objetivo cada vez más lejano.