El esfuerzo para comprar vivienda en España ha cambiado radicalmente en las últimas tres décadas. Si en los años 90 el principal obstáculo era asumir hipotecas con intereses superiores al 10% y cuotas que absorbían cerca del 40% o incluso el 50% del salario, hoy el problema se concentra en el acceso inicial: reunir el ahorro necesario para la entrada.

Así lo concluye un estudio elaborado por el comparador y asesor hipotecario iAhorro, que analiza la evolución del precio medio de la vivienda financiada, los tipos de interés, los plazos de amortización, las cuotas y los salarios entre 1995 y 2025. La principal conclusión es clara: el mercado ha pasado “de un problema de financiación a un problema de acceso”.

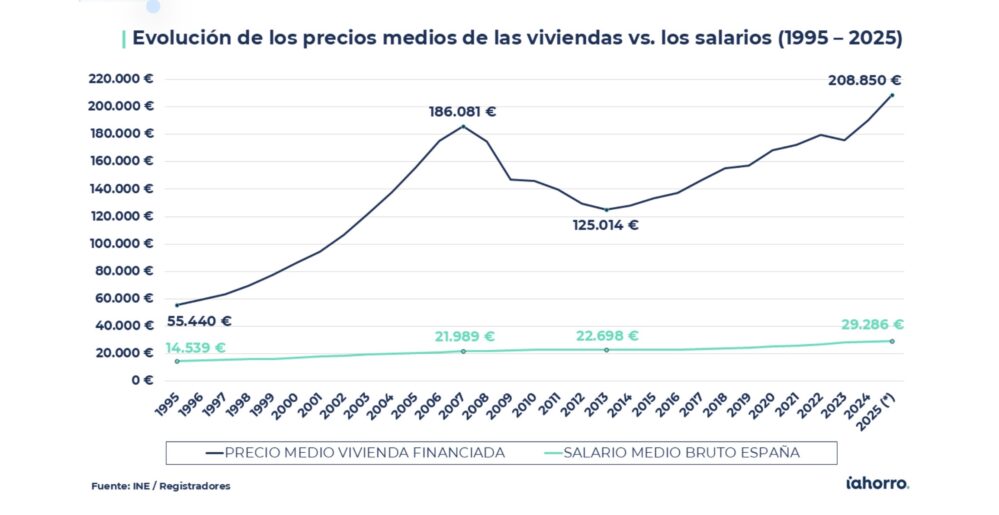

El precio medio de la vivienda casi se triplica

Según los datos recopilados a partir del Instituto Nacional de Estadística y el Colegio de Registradores de España, el precio medio de una vivienda en 1995 rondaba los 55.439 euros. En 2025 supera los 208.850 euros, lo que supone un incremento acumulado del 276,70%. En paralelo, el salario bruto medio per cápita ha pasado de unos 14.539 euros anuales a algo más de 29.000 euros, un aumento del 101,45%, apenas la mitad que el encarecimiento de la vivienda.

“Hoy pagar una casa exige el equivalente a algo más de siete salarios anuales completos, cuando en los años 90 bastaban algo menos de cuatro”, explica Laura Martínez, directora de Comunicación y portavoz de iAhorro. Esta divergencia entre precios y salarios es, a su juicio, el origen de las dificultades actuales.

Del 11% al 2,8%: hipotecas mucho más baratas

Si se atiende exclusivamente al coste financiero, el escenario es muy distinto al de hace 30 años. En 1995, el tipo medio hipotecario superaba el 11%, según datos del INE y de la Asociación Hipotecaria Española. Actualmente se sitúa en torno al 2,81%, lo que representa una caída cercana al 75%.

En los años 90, ese entorno de tipos elevados implicaba cuotas mensuales muy exigentes y un coste financiero total que podía superar el 120% adicional sobre el precio de compra. Además, los plazos eran sensiblemente más cortos: en torno a 17 años de media.

Hoy, en cambio, los préstamos se extienden de media entre 25 y 26 años —e incluso hasta 40 años en algunos casos para perfiles jóvenes—, lo que permite suavizar la cuota mensual pese al fuerte encarecimiento del inmueble. Como resultado, la cuota hipotecaria representa actualmente alrededor del 31% del salario bruto, frente a niveles cercanos al 40% en los 90 y picos del 47% entre 2006 y 2008.

“Hemos pasado de un problema de financiación a un problema de acceso”, resume Martínez. “Hace 30 años el obstáculo era asumir intereses altísimos mes a mes; ahora las cuotas son más razonables, pero el precio de la vivienda se ha incrementado tanto que reunir los ahorros necesarios para la entrada —en torno al 30% del precio entre aportación y gastos— se ha convertido en una carrera de fondo”.

El verdadero cuello de botella: la entrada

El cambio estructural se aprecia con claridad en el esfuerzo previo necesario para comprar. En 1995 bastaban, de media, unos cuatro años de ahorro para reunir la entrada. Hoy se necesitan más de siete años.

Dado que la banca financia habitualmente hasta el 80% del valor de tasación o compraventa, el comprador debe aportar el 20% restante más impuestos y gastos asociados. Con viviendas que superan los 200.000 euros de media, el desembolso inicial se ha disparado, retrasando la edad de compra, prolongando la permanencia en alquiler y aumentando la dependencia de la ayuda familiar.

“Muchos compradores jóvenes solo pueden acceder si cuentan con apoyo intergeneracional. La barrera de entrada se ha vuelto tan alta que el ahorro individual ya no siempre es suficiente”, señala la portavoz de iAhorro, quien advierte además de un riesgo creciente de desigualdad entre quienes cuentan con respaldo familiar y quienes dependen exclusivamente de sus ingresos.

Un margen de mejora cada vez menor

De cara al futuro, el margen de alivio parece limitado. Los tipos difícilmente volverán a los mínimos históricos —con hipotecas fijas por debajo del 1% registradas en 2021— y los plazos de amortización ya están cerca de sus máximos habituales. Si los precios continúan creciendo por encima de los salarios, el acceso podría tensionarse aún más.

“El mercado se enfrenta a una encrucijada. Si los tipos no bajan significativamente y los salarios no crecen con fuerza, cada subida del precio impactará directamente en la capacidad de acceso de las familias”, advierte Martínez.

La comparación generacional deja una conclusión clara: nuestros padres compraban viviendas más baratas y tardaban menos en ahorrar la entrada, pero soportaban intereses muy elevados y destinaban una mayor parte de su salario a la cuota mensual. La generación actual financia más barato y paga menos cada mes en proporción a su sueldo, pero necesita muchos más años de ahorro previo para poder firmar la hipoteca.

“Antes el problema era la hipoteca; ahora el problema es el precio de la vivienda. El acceso inicial es el gran desafío de esta generación”, concluye la portavoz de iAhorro.