Solunion publica un análisis sobre las perspectivas económicas de Latinoamérica. El informe señala que en 2025 la región se enfrenta a un crecimiento desigual, condicionado por la persistencia de la inflación, la apreciación de las divisas y un entorno de incertidumbre global.

El año 2025 avanza para Latinoamérica con un crecimiento económico desigual y condicionado por una elevada incertidumbre global. La región combina dependencia del consumo, baja inversión y el reto de equilibrar competitividad exterior con poder adquisitivo interno, en un contexto de inflación persistente, tensiones políticas y mayor exposición a riesgos comerciales y de seguridad.

Luca Moneta, Senior Economist for Emerging Markets & Country Risk de Allianz Trade, uno de los accionistas de Solunion, analizó las perspectivas económicas para la región de Latinoamérica y sus distintos mercados.

Un ciclo que pierde impulso

El crecimiento en Latinoamérica en los últimos años ha estado impulsado por el auge de las materias primas, el aumento de los volúmenes agrícolas y un sólido consumo interno, factores que permitieron revisiones al alza en las previsiones económicas entre 2022 y 2024. Sin embargo, este periodo de expansión estaría dando paso en 2025 a una fase de crecimiento estancado.

La incertidumbre sistémica, derivada de factores globales como las tensiones comerciales, los conflictos geopolíticos y la volatilidad financiera, se combina con la apreciación de las divisas regionales frente al dólar. Este movimiento, que mejora el poder adquisitivo interno, sin embargo, reduce la competitividad exportadora y favorece un aumento de importaciones, desplazando la producción local.

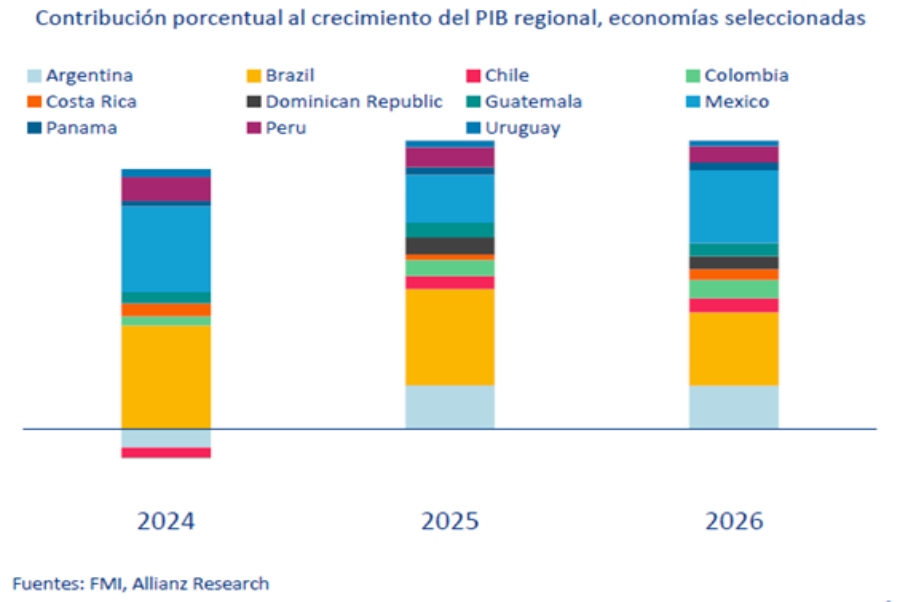

En algunos casos, este efecto se ha visto impulsado por el adelanto de operaciones comerciales para evitar aranceles, que añade volatilidad a los flujos comerciales. Para 2025 se prevé un estancamiento del crecimiento en muchas economías, así como riesgos adicionales en 2026 para mercados clave como México y Brasil, donde factores como la desaceleración del consumo, la caída en las remesas y la bajada en los precios de las materias primas podrían afectar negativamente la actividad económica. Un escenario en el que Argentina gana protagonismo y compensa parcialmente la menor contribución de estas dos economías al crecimiento regional, como se observa en la evolución prevista de su contribución al PIB en los próximos dos años.

La inflación sigue siendo uno de los principales retos para la región

Con presiones persistentes en varios mercados pese a unas políticas monetarias restrictivas. En varios países, los tipos de referencia parecen haber alcanzado su nivel máximo y, según las comunicaciones de sus bancos centrales, podrían comenzar a bajar, ya que la tasa de interés real media regional mantiene una diferencia de aproximadamente dos puntos frente a Estados Unidos, lo que ha contribuido a la fortaleza de las divisas locales.

Si las tasas de interés bajaran antes de tiempo y la Reserva Federal no reanudara el ciclo expansivo, las monedas locales podrían debilitarse y aumentar la inflación. En economías más “dolarizadas” como México y Chile, el impulso adicional al crecimiento se vería casi anulado por este efecto sobre los precios.

Un apretado calendario electoral

El ciclo electoral 2025-2026 en Latinoamérica se desarrolla en un contexto de creciente polarización y ausencia de mayorías claras, un fenómeno bastante generalizado en todas las regiones del mundo, que añade incertidumbre al panorama económico. La inseguridad es otro factor que afecta la inversión, especialmente en sectores orientados al consumidor, como el comercio minorista. A ello se suma un incremento de los litigios internacionales, incluidos los iniciados entre países e inversores de la propia región, con especial incidencia en sectores estratégicos como la minería y los recursos energéticos.

Hacia un crecimiento más equilibrado

En la región, el crecimiento continúa en muchas economías, pero con motores excesivamente centrados en el consumo y con una inversión aún insuficiente, salvo excepciones como Perú. Los desafíos tienen que ver con unas tasas de interés todavía elevadas, factores externos que limitan el margen de maniobra, y un contexto político y de seguridad que añade incertidumbre. La clave para sostener la recuperación será avanzar en la diversificación productiva y mejorar las condiciones para la inversión, reduciendo así la exposición a riesgos internos y externos que puedan frenar el dinamismo observado en los últimos años.