Swiss Re Institute prevé un nuevo máximo de ventas de rentas vitalicias fijas en EE. UU. este año, tras alcanzar el récord de ventas tanto en 2022 como en 2023.

La subida de los tipos de interés en todo el mundo está transformando las perspectivas de crecimiento y rentabilidad del seguro de vida. Los productos de ahorro resultan atractivos para los consumidores tras una década de escasa demanda y bajos rendimientos.

Jérôme Jean Haegeli, economista jefe del Grupo, afirma: “La subida de los tipos de interés cambia las reglas del juego, ya que proporciona a los seguros de vida y a los productos de pensiones un viento de cola para afrontar mucho mejor los retos del ahorro para la jubilación que plantea el envejecimiento demográfico. Los productos de ahorro vuelven a ser atractivos como consecuencia directa de la normalización de los tipos de interés. El mayor rendimiento de las inversiones también beneficia a los productos de protección de larga duración”.

Los mercados avanzados liderarán el crecimiento

Swiss Re Institute estima que los mercados avanzados generarán alrededor del 61%, o 900.000 millones de dólares, de primas adicionales en términos absolutos en la próxima década, y los mercados emergentes un 39% adicional, o 578.000 millones de dólares. China por sí sola generará alrededor del 17% de las primas adicionales globales, añadiendo 256.000 millones de dóalres entre 2025 y 2034.

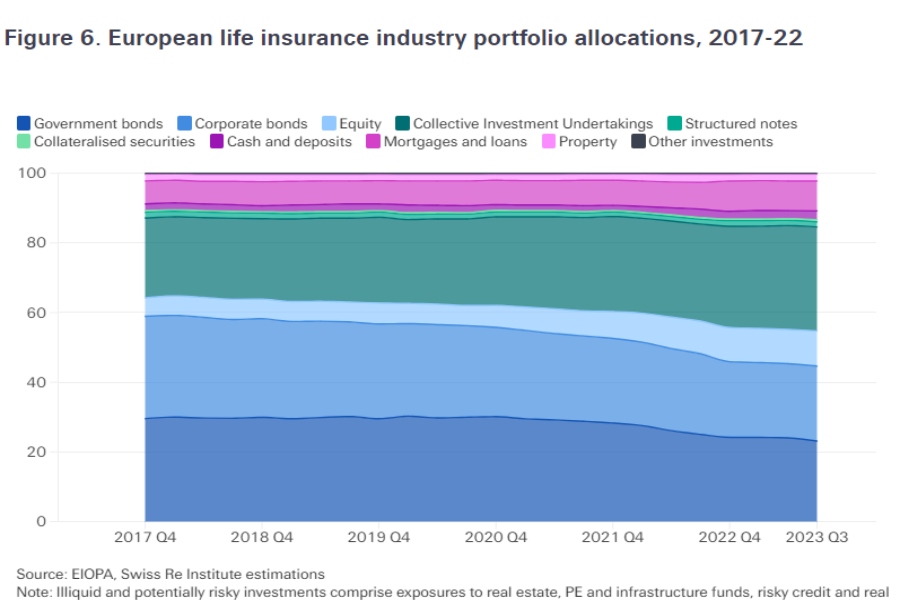

El panorama de los seguros de vida está cambiando

El informe del Swiss Re Institute también esboza la estructura del sector de los seguros de vida. Analiza cómo las aseguradoras cotizadas (en bolsa), las mutuas de seguros y las empresas de capital riesgo han reaccionado a una década de bajos tipos de interés, por ejemplo abandonando líneas de negocio principales o pasando a estrategias basadas en comisiones y poco capital.

Examina cómo los nuevos participantes en el mercado de capital riesgo absorbieron los activos tradicionales desinvertidos mediante operaciones de reaseguro. Las aseguradoras y los gestores de activos recurrieron a inversiones alternativas e ilíquidas para obtener un rendimiento adicional.

Datos regionales de interés: Europa Occidental y España

Europa Occidental generará alrededor de una cuarta parte de estas primas adicionales de ahorro de vida, añadiendo 380.000 millones de dólares entre 2025 y 2034.

Las aseguradoras de vida de Europa y EE.UU. están por delante de los índices bursátiles de referencia en auge (FTSE, Eurostoxx, etc.) a principios de 2024, lo que demuestra que el mercado es consciente de los grandes beneficios a largo plazo de unos tipos de interés más altos. Este rendimiento superior puede interpretarse como una señal de fuerte optimismo respecto a los futuros beneficios de las aseguradoras.

En Europa, el impulso a las ventas de rentas vitalicias derivado de la subida de tipos fue más visible en España, donde las rentas vitalicias y los productos de ahorro tradicionales (más que los vinculados a fondos de inversión) dominan el mercado de vida. Las primas de las rentas vitalicias individuales aumentaron cerca de un 70% en España en 2023, debido principalmente a la subida de los tipos, así como a otros factores, como el crecimiento del empleo, la mejora de las perspectivas de estabilidad laboral y la lenta repercusión de los tipos de depósito por parte de los bancos.