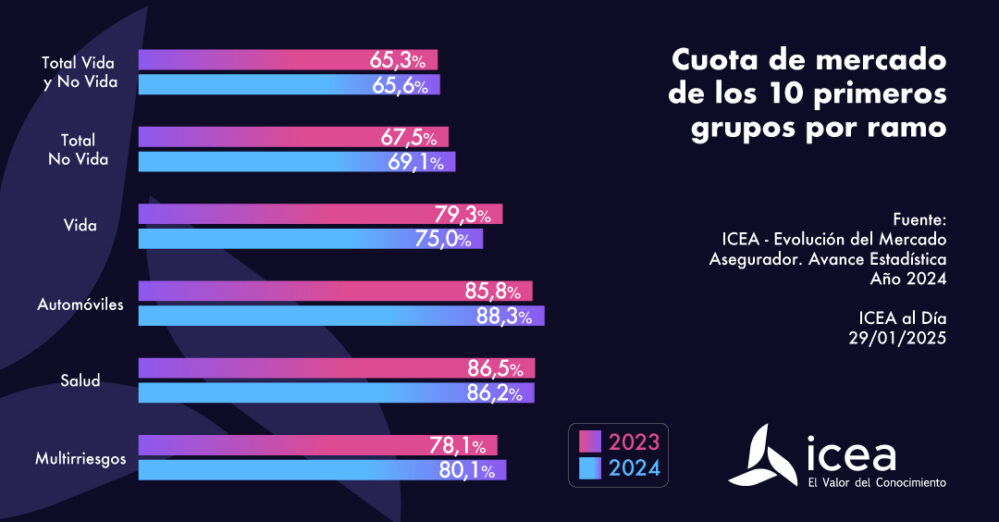

El mercado asegurador español mantiene elevados niveles de concentración en la mayoría de sus ramos, con importantes diferencias entre segmentos. Según los rankings por entidades y grupos publicados por ICEA a diciembre de 2024, el ramo de Vida es el que presenta una menor concentración, mientras que Automóviles se sitúa en el extremo opuesto.

En concreto, los diez primeros grupos aseguradores concentran el 75,76% de las primas en Vida, lo que convierte a este ramo en el más abierto desde el punto de vista competitivo entre los principales segmentos del sector. No obstante, esta cuota supone un incremento de 0,70 puntos porcentuales respecto al año anterior, lo que apunta a un ligero avance del peso de los grandes grupos también en este negocio.

Por el contrario, el ramo de Automóviles es el más concentrado del mercado: los diez primeros grupos acaparan el 88,11% del volumen de primas, reflejando un entorno altamente dominado por un reducido número de grandes operadores.

Evolución desigual por ramos

El informe “Evolución del Mercado Asegurador. Avance Estadística. Año 2025” y los rankings sectoriales de ICEA muestran una evolución dispar en otros segmentos relevantes.

En el caso de Multirriesgos, la cuota conjunta de los diez primeros grupos se ha reducido en 0,53 puntos porcentuales respecto a 2024, lo que indica una ligera ganancia de peso relativo por parte de entidades medianas y pequeñas en este ramo, tradicionalmente muy competido en precios y distribución.

Estos movimientos reflejan una dinámica de mercado en la que, pese a la elevada concentración estructural del sector asegurador español, algunos ramos muestran señales de mayor competencia, mientras que otros continúan reforzando el liderazgo de los grandes grupos.

Implicaciones de la concentración para el sector asegurador

Desde el punto de vista estratégico, los datos confirman que:

- Vida sigue siendo el ramo con mayor margen para la competencia entre operadores, aunque con tendencia creciente a la concentración.

- Automóviles continúa siendo un mercado altamente dominado por los grandes grupos, con barreras relevantes en escala, tecnología y eficiencia operativa.

- Multirriesgos presenta una ligera desconcentración, en un contexto de fuerte competencia comercial y presión sobre márgenes.

La evolución de estos indicadores será clave para evaluar el impacto de los procesos de consolidación, las estrategias de crecimiento inorgánico y la capacidad de las entidades medianas para ganar cuota en los próximos ejercicios.