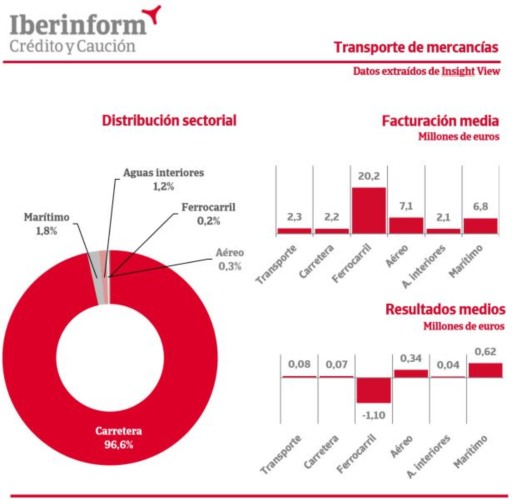

El transporte de mercancías afronta importantes cambios disruptivos. El avance imparable de la conducción autónoma, la presión sobre el uso de combustibles fósiles para reducir emisiones o el desarrollo de la tecnología de impresión en 3D tendrán un impacto significativo sobre la transformación de este sector. Será cada vez más rápido, económico y respetuoso con el medioambiente, pero esta nueva realidad supondrá un desafío para el tejido empresarial dedicado en su mayor parte (97%) al transporte por carretera.

De acuerdo con el análisis de Insight View, un 31% del sector del transporte de mercancías está en riesgo elevado de incumplir sus pagos. El riesgo es máximo en el 4% del sector, un porcentaje que se reduce en el transporte marítimo (3%) y alcanza dos dígitos en el transporte por aguas interiores (12%). La facturación media de una empresa dedicada al transporte de mercancías por carretera se sitúa en los 2,2 millones de euros, con un margen muy ajustado que deja los resultados medios en el entorno de los 70.000 euros.

Su reducido tamaño solo es superado por las empresas dedicadas al transporte de mercancías por aguas interiores (2,1 millones de facturación, 40.000 euros de resultado). La mayor facturación media se alcanza en las empresas dedicadas al transporte de mercancías por ferrocarril (20,2 millones de euros) que, sin embargo, presentan resultados negativos desde 2013. El sector de transporte aéreo de mercancías (una media de 340.000 euros de resultado frente a 7,1 millones de facturación) y sobre todo el transporte marítimo (620.000 euros frente a 6,8 millones) presentan márgenes más saneados.

El análisis arroja datos muy relevantes sobre su atomización. Un relevante 71% de las empresas del sector son microempresas y un 24% adicional pequeñas empresas. Apenas el 4% son medianas y tan sólo un 1% ha alcanzado la dimensión de gran empresa. El porcentaje de gran empresa es sensiblemente mayor en los subsectores de transporte de mercancías por vía aérea (4%), marítima (7%) y ferroviaria (12%).

En el marco de su adaptación al cambio el análisis de la antigüedad de los operadores muestra un gran dinamismo: el 44% de las empresas activas del sector no existía antes de la crisis. Los porcentajes son ligeramente superiores en el transporte de mercancías por carretera (52%) y ferrocarril (12%), los más afectados por la restructuración del sector. En el otro extremo, el 22% de las empresas aéreas y el 19% de las marítimas tienen más de 25 años de antiguedad, porcentajes que duplican la media del sector (11%).

De acuerdo con los datos que ofrece Insight View, la distribución geográfica del sector refleja la importancia logística de algunas Comunidades Autónomas, como Andalucía (18%), Castilla-La Mancha (7%) y Castilla y León (7%), con porcentajes muy superiores a su peso en el tejido empresarial. Cataluña (16%), Valencia (11%), Madrid (11%) también tienen un peso relevante.