EMO Insights International ha dado a conocer las principales conclusiones del “3er Estudio de Emociones en Seguros de Salud 2020”, una radiografía emocional del seguro de salud que ha puesto de relieve el papel decisivo de los fans por ser responsables del 64% de las recomendaciones positivas en el último año, el impacto emocional del coronavirus en los clientes y la importancia creciente de los canales digitales.

Los mejores resultados en el Emo Index los han obtenido Generali, Allianz y Sanitas. Desde 2018 EMO Insights International lleva a cabo anualmente el “Estudio de Emociones en el Sector de Seguros de Salud” en el que indaga en las experiencias de los clientes de las principales aseguradoras y en una muestra de usuarios de la seguridad social, para desgranar las emociones que los seguros sanitarios producen. Y predecir el impacto que tendrán en sus comportamientos futuros.

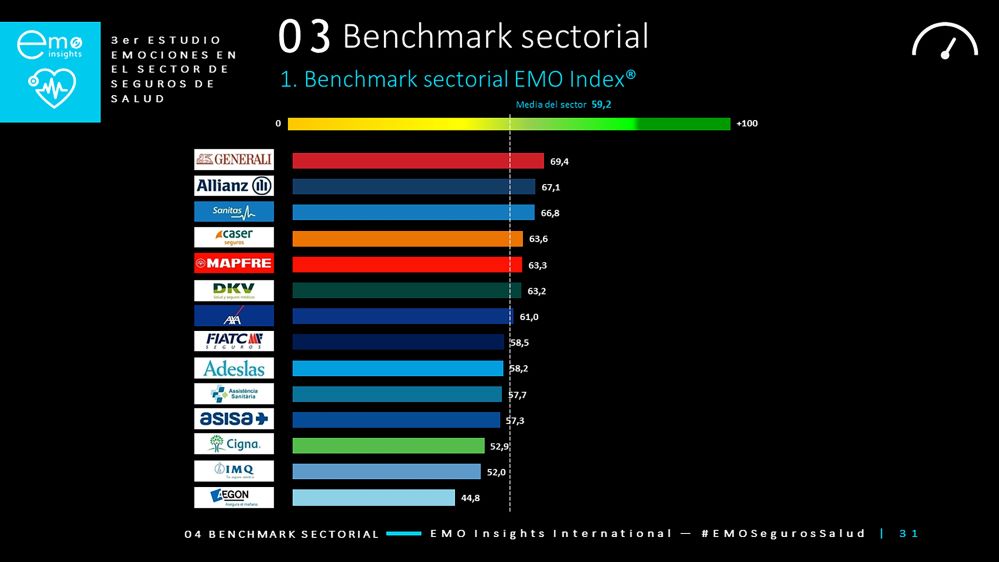

Las emociones y el seguro de salud

Se trata de un trabajo de investigación que combina entrevistas neurocualitativas con técnicas de modelización estadística, demostrando la existencia de una serie de emociones básicas, independientemente de cuál sea la aseguradora del cliente: cuatro emociones positivas – tranquilidad, alegría, agradecimiento y orgullo–. Y cuatro negativas –decepción, irritación, impotencia e inseguridad–.

La huella emocional o EMO Index es el indicador resumen de la vinculación emocional de los clientes hacia su compañía y permite realizar una segmentación de la cartera de clientes: fans, believers, followers, stand-by, lost-souls, burned-out y opponents. Con los datos recogidos en marzo y mayo, esta tercera oleada arroja un Emo Index® medio de 59,2 puntos, en un sector altamente indiferenciado. Donde las emociones positivas están mucho más presentes y son el doble de intensas que las negativas.

Gonzalo Martín-Vivaldi, CIO & Partner de EMO Insights, ha explicado que “el orgullo es la emoción positiva que más está constando generar a las aseguradoras, aunque es una de las que más diferencia a unas de otras”. Por compañías, a la cabeza del ranking emocional se sitúan Generali (69,4 de Emo Index), Allianz (67,1 puntos) y Sanitas (66,8). Seguidas por Caser (63,6), Mapfre (63,3), DKV (63,2), Axa (61), FIATC (58,5), Adeslas (58,2), Asistencia Sanitaria (57,7), Asisa (57,3), Cigna (52,9), IMQ (52) y Aegon (44,8).

Como reconocimiento a las que han destacado recibirán galardones en los II Premios EMOFriendly Health Companies. Generali, por liderar el Emo Index; Sanitas, por ser la que más clientes fans presenta; Allianz, por ser la compañía con más orgullo entre sus usuarios; y Caser, por ser la que menos emociones negativas genera.

Motivos para contratar un seguro de salud

Respecto a los motivos de contratación de un seguro, el estudio ha puesto de manifiesto que la recomendación es fundamental para uno de cada tres clientes del sector (32,1%) y por ello los fans son decisivos. Elena Alfaro, CEO & Partner de EMO Insights, ha señalado que «el papel de los fans es esencial, porque si en otros sectores como la banca son responsables del 50% de las recomendaciones emitidas, en los seguros de salud la cifra se eleva hasta el 64%, constituyendo una fuente de crecimiento orgánico muy relevante en un mercado todavía menos diferenciado”.

No obstante, es también destacable el aumento de protagonismo del factor precio en la elección de compañía, especialmente en los clientes con menor antigüedad. De hecho, en el último año, el 31% han contratado su seguro por su precio y el 36% por recomendación de gente cercana.

Experiencias y emociones en el seguro de salud

Al analizar las experiencias concretas que desencadenan las emociones se observa que las fortalezas (la asistencia sanitaria, el factor tiempo o las instalaciones) no dependen de la marca. Mientras que sus debilidades emocionales (ausencia de proactividad, transparencia en la información o digitalización) son claramente achacables a la aseguradora.

Un 80% de los clientes sintieron tranquilidad porque “el diagnóstico del médico fue claro”, un 69% alegría porque “el tiempo desde que decidí operarme hasta mi ingreso en el hospital fue rápido” y un 67% orgullo por “la comodidad y la privacidad de las habitaciones del hospital”.

Sin embargo, el 15% sintieron irritación porque “no entiendo tener que pagar cada vez que voy al médico si ya pago una cuota mensual (copagos)”. Un 11% impotencia ya que “No me ofrecieron ninguna solución a mi reclamación, es lo que hay”, y un 10% inseguridad porque “existe letra pequeña en la póliza, no me cubre un tratamiento que necesitaba”.

Impacto emocional del COVID-19

Dada la situación excepcional que estamos atravesado por la pandemia del coronavirus, en esta tercera oleada se ha realizado un “zoom” específico en el informe que compara las emociones y experiencias de los clientes antes del estado de alarma y tras el inicio de la desescalada. Para calcular el impacto emocional del COVID-19.

Martín-Vivaldi ha indicado que “los datos muestran que el sector asegurador perdió 5,5 puntos en vinculación emocional en las siete primeras semanas de confinamiento. Siendo la información al cliente el principal factor de impacto emocional”. Así, el 46% de los clientes han visto reforzada su vinculación emocional al haberse sentido correctamente informados sobre el uso del seguro. O sobre cuestiones específicas de la póliza y sus coberturas ante el coronavirus, incrementándose tres emociones: el agradecimiento, la alegría y el orgullo.

Por el contrario, la ausencia de información general en la situación de pandemia (sobre el coronavirus o sobre cómo usar el seguro estas semanas) ha generado que la mitad de los clientes vean desplomado su EMO Index debido al aumento de emociones negativas y al descenso de la alegría y el orgullo, éstas dos últimas emociones muy relacionadas con la reafirmación de tener un seguro y de la compañía elegida.

Hospitales e instalaciones y, sobre todo, profesionales sanitarios, han mejorado su percepción por parte de los usuarios a raíz de pandemia, tanto de la sanidad pública como privada. Mientras que la valoración de la organización de la salud y de los medios materiales han empeorado a ojos del usuario. Destaca como entre los clientes del sector asegurador ha mejorado más la percepción del sistema público que del privado. Esto puede suponer un toque de atención para el sector sanitario privado y las aseguradoras.

La digitalización, crucial para el seguro de salud

Otra de las cuestiones relevantes es el incremento de uso de los canales digitales (web y app móvil) en la interacción de los clientes con sus seguros, lo que ha generado un impacto emocional muy positivo. El 62,9% sienten tranquilidad porque “A través de la app tengo toda la información que necesito para usar mi seguro”

El 54,5% alegría porque “Puedo pedir cita directamente con la app, no hace falta llamar por teléfono”. Y el 49% sienten orgullo por “La posibilidad de acceder a servicios médicos digitales”. La crisis por el COVID-19 puede suponer además una aceleración en la carrera del sector por digitalizarse. Teniendo en cuenta el cambio de hábitos del consumidor y que existe un amplio recorrido de mejora. En especial a medida que los canales avancen desde una funcionalidad informativa básica a otras más avanzadas.

Ya hay compañías mucho más desarrolladas que otras en la parte digital (Sanitas es líder indiscutible), lo que sin duda está relacionado con la proporción de fans que tienen en su cartera de clientes. Para Elena Alfaro «es importante la transformación digital, pero la emocional es la clave para el futuro de cualquier sector. Porque éramos seres emocionales antes de la pandemia, lo estamos siendo ahora y lo seremos cuando ésta sólo sea un mal recuerdo«.