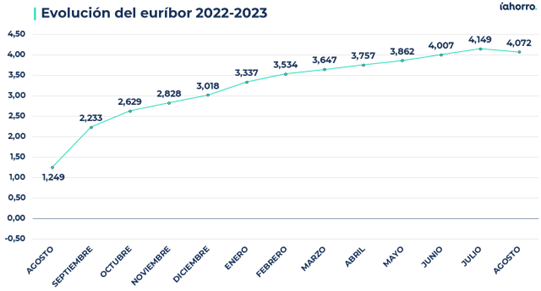

El euríbor ha bajado. Esta es una noticia reseñable dado que, en los últimos 20 meses, desde enero de 2022, es la primera vez que el índice de referencia de las hipotecas variables registra una media mensual, a falta del dato de un día para cerrar el mes, más baja que la anterior: 4,072% en agosto de 2023, un valor 0,077 puntos porcentuales menor que el anotado el pasado mes de julio (4,149%).

¿Podríamos estar ante un cambio de tendencia en este indicador? El director de Hipotecas del comparador y asesor hipotecario iAhorro, Simone Colombelli, es cauto y afirma que “agosto, históricamente, ha sido un mes de bajadas porque se paraliza todo y lo más probable es que volvamos a ver más repuntes del euríbor a partir de septiembre, Yo no diría que lo que estamos viendo es una tendencia a la baja como tal, sino una pequeña estacionalidad en los datos”.

El euríbor en agosto

Y es que, si echamos la vista atrás en la evolución del euríbor durante los últimos años, vemos que en agosto este indicador tiende a la baja o a registrar mínimos aumentos o descensos que no son significativos para el mercado. Es más, Colombelli recuerda que “durante el pasado año 2022, en agosto el euríbor se situó en un 1,249%, tan solo dos décimas y media por encima del dato de julio (0,992%), que puede parecer una buena subida, pero al compararla con el aumento tan drástico registrado en septiembre, de casi un punto porcentual (hasta el 2,233%), podríamos decir que fue mínima”. Y es que “en agosto se paraliza todo”.

La inflación, sin controlar, llevará a nuevas subidas de tipos

El próximo 14 de septiembre, el Banco Central Europeo (BCE) con Christine Lagarde a la cabeza volverá a reunirse tras el parón veraniego y existen dos opciones: que siga con la subida de los tipos de interés oficiales o que los mantenga como están al menos hasta la siguiente reunión, el 26 de octubre. Recordemos que los tipos de interés, tras la subida de julio, se encuentran ahora mismo en un 4,25%, 0,178 puntos porcentuales por encima del dato que registra este mes de agosto el euríbor.

El hecho de que los tipos de interés hayan superado al euríbor en los últimos dos meses, algo que no pasaba desde que el indicador se posicionó en negativo y los tipos al 0%, asegura Simone Colombelli, se debe a que “la subida acordada por el BCE en julio fue de solo 0,25 puntos porcentuales y, cuando entramos en un entorno de subidas más pequeñas, el empuje al euríbor es menor”.

Pero ¿qué pasará dentro de dos semanas? “Según han anunciado recientemente algunos portavoces de la Reserva Federal Estadounidense (FED), como la inflación sigue demasiado elevada en la zona, están preparados para seguir subiendo los tipos de interés en EEUU, donde están al 5,5%. En este contexto, seguramente el BCE siga su estela y también contemple nuevas subidas, aunque podrían no ser inmediatas y dejarlas para final de año”, señala el director de Hipotecas de iAhorro.

El euríbor sigue la tendencia americana

En esta situación, Colombelli añade que “si seguimos la tendencia americana, lo más probable es que el BCE se presente con otros 0,25 puntos porcentuales de subida el 14 de septiembre; otra opción es que los mantenga como están y los suba más adelante”. El portavoz de iAhorro también matiza que, aunque en septiembre haya una nueva subida, esto no quiere decir que todos los meses vaya a producirse algo similar: “En este final de 2023 y principios de 2024 no veremos subidas continuadas de tipos, sino que, de vez en cuando, para ir bajando la inflación (que en algunos países de la UE está más controlada y en otros menos), el BCE tomará la decisión de aumentarlos, mantenerlos, e incluso puede que de disminuirlos”.

Asimismo, en caso de que en septiembre se produzca una nueva subida, el director de Hipotecas del comparador hipotecario no cree que sea mayor de 0,25 puntos y esto podría llevarnos a ver “alguna caída durante los meses posteriores” porque “no se puede seguir siempre al alza”. Eso sí, añade el portavoz del comparador hipotecario: “Para el último trimestre de 2023 no esperamos grandes cambios, todo seguirá más o menos como hasta ahora en lo que a euríbor se refiere, con ligeras subidas y bajadas, pero sin grandes consecuencias. Incluso en 2024 nos deberíamos esperar todavía un año complicado, pero un año de transición hacia probablemente una bajada, una bajada a finales del 2024 y comienzos del 2025”.

El encarecimiento de las hipotecas variables se acumula

Pese a que en agosto de 2022 el euríbor registró un valor ya por encima del 1%, concretamente del 1,249%, y quienes hicieron la revisión de su hipoteca ese mes ya experimentaron un encarecimiento entonces de unos 120 euros mensuales para una hipoteca de 150.000 euros y 240 euros en una de 300.000 euros, ahora volverán a ver cómo sus cuotas suben, y lo harán con mayor fuerza.

Tanto es así que, con un euríbor 2,822 puntos por encima que hace justo un año, este mes de agosto, los que vuelcan a hacer la revisión anual de su préstamo variable en caso de que sus condiciones sean de euríbor+0,99% de diferencial y la cuantía de la hipoteca ascienda a 150.000 euros, verán cómo su cuota mensual sube otros 230,94 euros, ya que pasarán de pagar 572,53 euros al mes a abonar 803,47 euros. Esto supone un encarecimiento anual de 2.771,28 euros.

Si la cuantía de la hipoteca, con las mismas condiciones anteriores, asciende a los 300.000 euros, el encarecimiento se duplicará con la nueva revisión: el hipotecado pagará 461,87 euros más cada mes porque su cuota ya no será de 1.145,06 euros, sino de 1.606,93 euros. En este caso, el encarecimiento anual será de 5.542,44 €.

De esta manera podemos observar que, en tan solo dos años, la cuota mensual ha subido para estos hipotecados más de 350 euros al mes para un préstamo de 150.000 euros y 710 euros al mes para uno de 300.000 euros.

¿Qué estrategia seguirán los bancos para captar clientes estos meses?

Desde el pasado mes de julio no hemos visto apenas cambios en las ofertas hipotecarias de las entidades financieras. No obstante, el último trimestre es muy importante para que los bancos puedan cumplir sus objetivos anuales de captación de clientes y firmas de nuevas hipotecas. Es por ello que Simone Colombelli está convencido que “de cara a finales de septiembre y principios de octubre habrá actualizaciones en los precios”. “Bajadas habrá, pero estarán relacionadas con campañas de captación promocionales de aquí a Navidad, no tanto bajadas estables por la situación actual del mercado”, finaliza el portavoz de iAhorro.