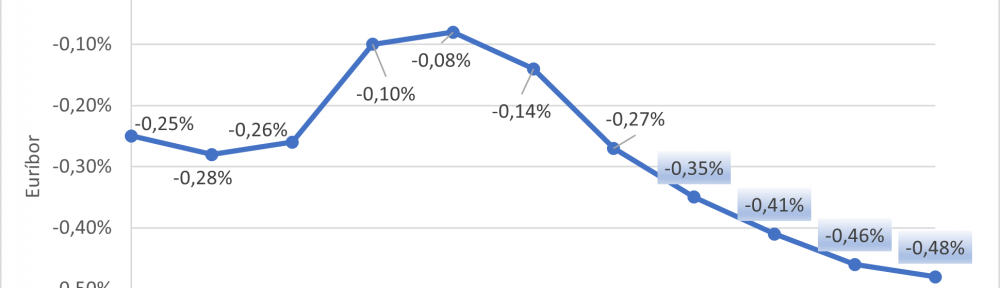

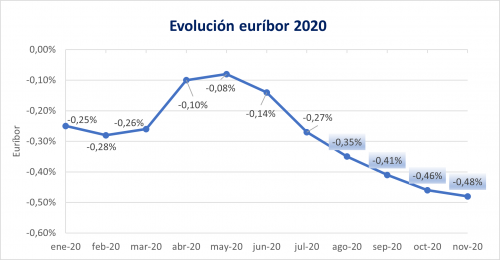

El euríbor terminará noviembre en el -0,48%, a falta de conocerse los dos últimos datos del mes, por lo que el principal índice de las hipotecas variables registrará un nuevo mínimo histórico este mes. Por lo general, en el último periodo del año el euríbor no suele marcar subidas importantes.

Entre octubre y noviembre de 2016, el índice cayó apenas un 0,005%, al año siguiente la variación fue del 0,009%, en 2018 el índice subió un 0,007% y en 2019 anotó una ligera subida del 0,032%. Como se puede observar, de 2016 hasta ahora, las variaciones que se han producido entre esos meses han sido apenas de milésimas.

El euríbor en 2020

Volviendo al año 2020, el euríbor no deja de sorprenderos mes tras mes. Desde agosto hemos acumulado cuatro mínimos históricos (-0,35%), septiembre (-0,41%), octubre (-0,46%) y ahora, noviembre (-0,48%). ¿Se mantendrá esta tendencia en los próximos meses? El director de Hipotecas de iAhorro, Simone Colombelli, vaticina al menos tres años más con el indicador en tasas negativas, “la recuperación no parece que vaya a ser a corto plazo. Podemos esperar tres años de euríbor en negativo, aunque estemos en un contexto de recuperación, el euríbor tardará más en cambiar de signo y volver a subir”.

Las inyecciones de liquidez por parte del Banco Central Europeo (BCE) han ayudado a que el índice tome esta dirección, al igual que sus políticas de congelar los tipos al cero por ciento, que también han aplicado sus homólogos estadounidenses. La Reserva Federal anunció hace unas semanas que tampoco movería ficha con sus tipos y los mantendría entre el 0 y 0,25% hasta que haya signos de recuperación económica tras la pandemia.

Al contrario de lo que ha pasado con otros sectores, las buenas noticias que han llegado sobre las diferentes vacunas en el mercado para combatir al Coronavirus no han tenido ninguna repercusión, por el momento, sobre el euríbor. “El sector de la vivienda suele reaccionar de una manera más lenta a los cambios macroeconómicos de los países, por eso, el hecho de que se haya anunciado una nueva vacuna no ha afectado a un índice tan sensible como puede ser el euríbor”.

¿Qué ocurriría si el euríbor cae por debajo del -0,5%?

El -0,5% es la tasa de depósito actual que el BCE establece para cobrar a los bancos, por lo que actúa de manera «invisible» como suelo para este indicador. Pero la realidad es que puede llegar a tocarlo e, incluso, rebasarlo. Si tenemos en cuenta que las políticas de estímulos por parte de los bancos centrales continuarán durante un tiempo, “a partir el -0,5% estaríamos ante una situación atípica, pero, si no hemos tocado fondo ya, no descartaría la posibilidad de que el euríbor se situara por debajo del -0,5%”, afirma Simone Colombelli.

De producirse esta situación, los bancos estarían penalizados por sus reservas en el BCE y las entidades podrían llegar a prestarse dinero entre sí a una tasa más baja que la del propio organismo central.

La hipoteca fija continúa ganándole terreno a la variable

Previsiblemente, el euríbor terminará 2020 dándole una alegría a todos los que tengan contratada su hipoteca con este referencial. Pero no sólo las hipotecas variables disfrutarán de tipos bajos lo que queda de año, la nueva guerra hipotecaria que se libra entre los bancos por tener las hipotecas fijas más competitivas ofrece un escenario de múltiples posibilidades y casi de hipotecas «a la carta».

“En los últimos meses hemos observado como bancos que antes no contaban con préstamos hipotecarios a tipo fijo entre su oferta, ahora los han añadido. ING, EVO Banco o MyInvestor son solo algunas de las últimas en incluir el tipo fijo en su gama de hipotecas con la intención de no quedarse atrás ante el cambio de tendencia que, por otro lado, se empieza a observar entre las preferencias de los clientes”, destaca el director de Hipotecas de iAhorro.

El último dato que publicó el Instituto Nacional de Estadística (INE) relativo al número de hipotecas fijas que se contrataron en agosto de este año ya suponía casi el 50% del total de hipotecas firmadas ese mes. Lo que demuestra que la gente busca en los actuales tipos fijos, más parecidos a los variables que veíamos en el mercado hace unos años, la tranquilidad y estabilidad frente a un contexto de incertidumbre económica que no ofrece garantías.

Se mantienen las ofertas, aumentan las bonificaciones

Simone Colombelli recuerda que “pese a que el final de año es un periodo sin grandes movimientos en las ofertas comerciales, la clave siempre está en la negociación para conseguir las mejores condiciones. Además, los bancos están ofreciendo también más bonificaciones que les permitan todavía ser más competitivos”.

Aquí es donde entra en juego la subrogación, por la que la mayoría de las entidades están dispuestas a asumir las hipotecas de otros bancos mejorando las condiciones de sus clientes. Si hace 10 años la media de tipos a la que se firmaban hipotecas rondaba el 4%, hoy en día es posible conseguir unos tipos fijos al 1,5% y variables de euríbor +0,75%. En este sentido, “estamos ante un momento espectacular para subrogar, tanto a fijo como variable, si hemos comprado una casa en los últimos diez años”, sentencia el director de Hipotecas de iAhorro.

Ahorro de entre 150 y 350 euros al año si te toca revisar tu hipoteca

Noviembre será un mes que rebajará la cuota de todos los que revisen su hipoteca. Con el euríbor en el -0,48%, una hipoteca variable de 150.000 euros con euríbor +0,99% a 30 años pasará a tener una cuota mensual de 450,60 euros al mes frente a los 463,69 euros que pagaba hasta ahora. El ahorro total será de 13,09 euros el mes y de 157,08 euros hasta que le toque su próxima revisión en noviembre de 2021.

Para una hipoteca de 300.000 euros a 30 años, con euríbor +0,99%, la rebaja mensual será de 26,17 euros, quedándose en 901,21 euros frente a los 927,38 anteriores. La hipoteca con la revisión del nuevo euríbor supone el ahorro de 314,04 euros durante un año.