El canal de distribución bancaseguros crecerá a un ritmo anual del 8,1% impulsado por la digitalización bancaria y el auge de los seguros integrados.

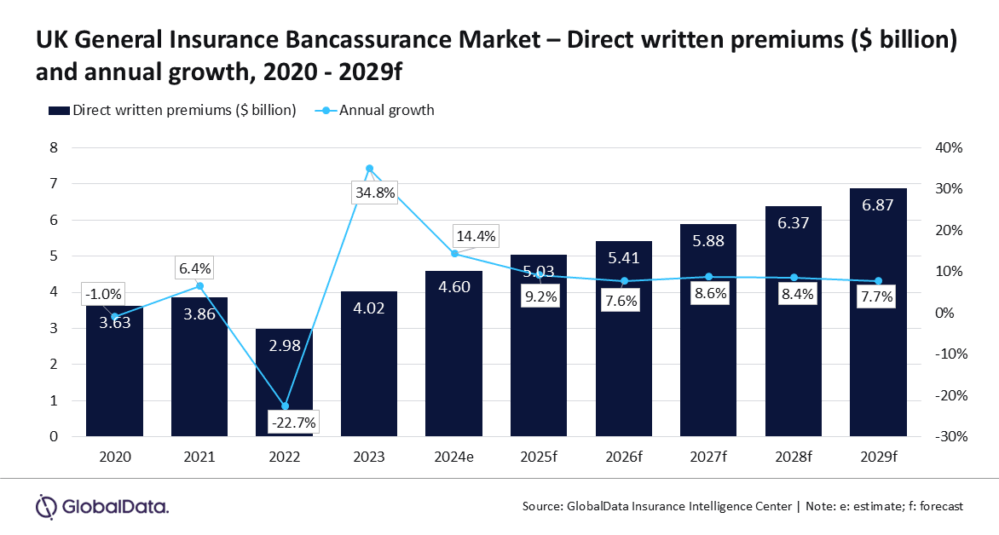

El mercado de bancaseguros en seguros generales del Reino Unido alcanzará los 6.900 millones de dólares en 2029, frente a los 4.600 millones estimados en 2024, lo que representa una tasa de crecimiento anual compuesta (CAGR) del 8,1%, según el informe Global Bancassurance Market Report 2025 elaborado por GlobalData.

El estudio revela que el canal de bancaseguros representó el 4,1% del total de las primas directas suscritas en el segmento de seguros generales en 2024, y experimentará un crecimiento sostenido durante los próximos cinco años.

Según Manogna Vangari, analista de seguros de GlobalData, “el crecimiento del canal bancaseguros en el Reino Unido está impulsado por la evolución de la banca online y por las oportunidades que ofrece el modelo de seguros integrados o ‘embedded insurance’. Sin embargo, el contexto económico y los cambios regulatorios podrían suponer ciertos desafíos en los próximos años”.

Bancaseguros 2.0: la integración total entre banca y seguros

Los bancos británicos están evolucionando hacia un modelo de “Bancassurance 2.0”, basado en soluciones digitales que integran los seguros dentro de los propios servicios bancarios, como las tarjetas de pago o las aplicaciones móviles. El objetivo es ofrecer una experiencia bancaria que incorpore el seguro de forma automática y sin fricciones.

De hecho, el Informe de Consumo de Seguros en el Reino Unido 2024 de GlobalData señala que el 15,6% de las ventas de seguros de viaje se realizaron a través de aplicaciones móviles bancarias, frente al 10,6% del año anterior. Este incremento responde a la facilidad de uso de los productos y a la comodidad que ofrecen los canales digitales. Además, muchos bancos incluyen seguros de viaje gratuitos en sus tarjetas premium o cuentas paquetizadas, simplificando aún más la contratación.

Oportunidades en la banca digital y los seguros integrados

El mercado de la banca online crecerá a un ritmo del 11,3% anual hasta 2030, alcanzando un valor de 16,2 billones de dólares, según el Digital Banking Report de GlobalData. Este crecimiento abre un amplio margen para que aseguradoras y bancos refuercen sus estrategias de distribución digital.

“Los bancos digitales buscan diferenciarse y fidelizar a sus clientes, y el seguro embebido es una solución ideal”, añade Vangari. “No solo genera ingresos adicionales, sino que también refuerza la marca y permite cubrir necesidades de forma inmediata, reduciendo la brecha de protección”.

El informe también revela que el 42,7% de los consumidores británicos considera la reputación de marca un factor clave al contratar un seguro. Por ello, si su aplicación bancaria habitual ofrece una póliza, es más probable que confíen en ella gracias al entorno familiar.

Inteligencia artificial, regulación y experiencia del cliente

Los bancos afrontan retos de rentabilidad debido a la inflación de costes, las condiciones crediticias cambiantes y la competencia creciente. Para mejorar la relación con sus clientes, están apostando por la inteligencia artificial y la automatización, con el fin de ofrecer respuestas más rápidas y servicios personalizados.

A esto se suman los desafíos regulatorios, como la Directiva de Servicios de Pago 2 (PSD2), el marco de banca abierta (open banking) y las exigencias de la Consumer Duty de la Financial Conduct Authority (FCA), que refuerza la protección al consumidor en la venta de productos financieros y de seguros.

Vangari concluye: “La integración de la IA en el canal bancaseguros transformará la experiencia del cliente y mejorará la eficiencia operativa. A medida que el mercado británico de bancaseguros se adapte a un entorno económico complejo, los seguros integrados y los servicios digitales innovadores serán los pilares de su crecimiento en los próximos cinco años”.