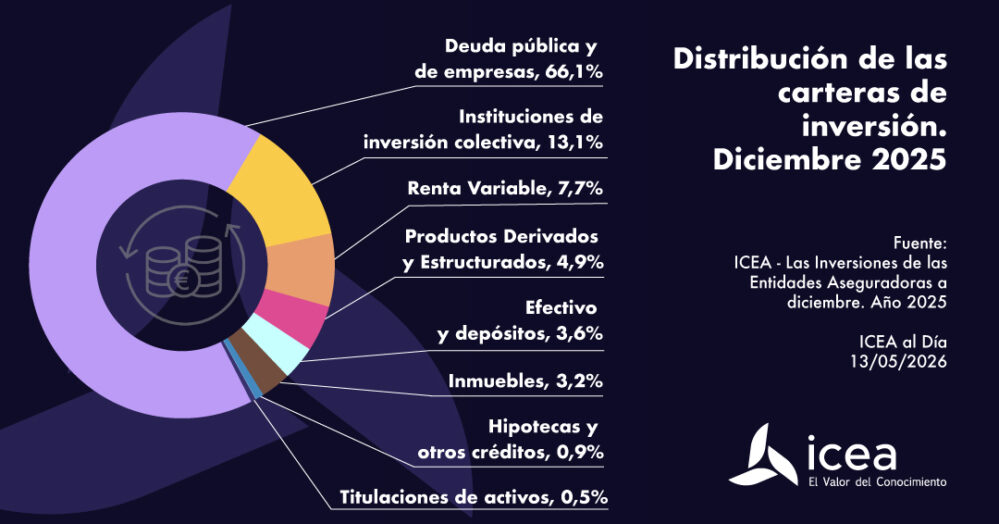

La deuda pública y de empresas continuó siendo el principal activo en la cartera de inversiones del sector asegurador español al cierre de 2025, con un peso del 66,1% sobre el total, según los últimos datos sectoriales.

La información procede del informe “Las Inversiones de las Entidades Aseguradoras. Estadística a diciembre de 2025”, elaborado por ICEA.

Fondos de inversión y renta variable, entre los activos más relevantes

Tras la deuda pública y corporativa, los activos con mayor presencia en las carteras de las aseguradoras fueron las Instituciones de Inversión Colectiva (IIC), que representaron el 13,1% del total.

Por detrás se situaron la renta variable, con un peso del 7,7%, y los productos derivados y estructurados, que alcanzaron el 4,9% de la cartera agregada del sector.

La composición refleja el perfil tradicionalmente conservador de las inversiones aseguradoras, marcado por la búsqueda de estabilidad, solvencia y adecuación a los compromisos financieros asumidos con los asegurados.

Diferencias entre Vida y No Vida

El análisis por segmentos muestra diferencias significativas entre las entidades de Vida y las de No Vida.

En el negocio de Vida, la deuda pública y corporativa concentró el 69% de la cartera de inversiones, consolidándose como el activo claramente predominante.

En cambio, en No Vida, aunque la deuda también lidera la asignación de activos, su peso se reduce hasta el 45,5%, reflejando una mayor diversificación de las inversiones.

Estrategias adaptadas al perfil del negocio

Estas diferencias responden principalmente a la distinta naturaleza de las obligaciones financieras de ambos segmentos.

Las aseguradoras de Vida suelen gestionar compromisos de más largo plazo, lo que favorece una mayor inversión en activos de renta fija y deuda. Por su parte, las entidades de No Vida mantienen una composición más flexible y diversificada para adaptarse a horizontes temporales más cortos y a una mayor volatilidad de los siniestros.