Por Álvaro Satrústegui, CEO en Exsel

Un total de 543 trabajadores fallecieron en accidente laboral en los nueve primeros meses del año, 36 más que en el mismo periodo de 2019, lo que implica un aumento en valores relativos del 7,1%, según datos del Ministerio de Trabajo y Economía Social.

El dato de mortales incluye los 17 accidentes mortales reconocidos por Covid-19, que ocurrieron todos ellos en el centro o lugar de trabajo habitual.

En conjunto, hasta septiembre se contabilizaron 348.862 accidentes laborales con baja. Más de mil al día. Del total de siniestros, 309.453 accidentes se registraron en el lugar de trabajo y 40.409 fueron siniestros ‘in itínere’. Más de 3.500, casi diez al día, fueron de gravedad. Casi diez al día.

Acostumbrados al dato de incidencia acumulada del Covid, que considera grave la IA superior a 250 casos cada 100.000 habitantes, los casi 3.500 accidentes laborales por cada 100.000 habitantes según el Informe Anual de Accidentes de Trabajo en España conocido el pasado mes de noviembre se convierten en un riesgo de primer orden. Un riesgo que afecta a todos los sectores sin excepción, y no solo a la construcción (con una incidencia de 8.506), agrario (6.057) o industrial (5.701). También los servicios (2.554), que más que decuplican la IA grave de la Covid

Al drama personal y familiar que supone un accidente laboral, con todas sus consecuencias, corporales, materiales y patrimoniales, daños estéticos y daños morales incluidos, se une el drama empresarial que representa la obligación de indemnizar a las víctimas. Una obligación que, hoy por hoy, está insuficientemente cubierta por los seguros de responsabilidad civil. Ni por los seguros de RC por Explotación ni -y esto es más grave- por los de RC Patronal que recordemos que es la que corresponde al empresario. Es decir, evidentemente, primero pagaría la aseguradora y, si algo faltase, deberá pagarlo el/los propietarios de la empresa.

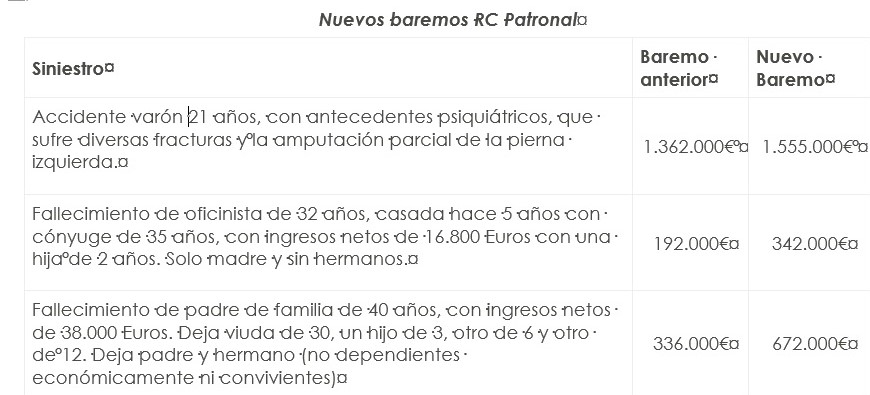

Desde el 1 enero de 2017, que entró en vigor la Ley 35/2015, cambió el baremo de valoración de daños en accidentes de tráfico. Por lo tanto, ha aumentado significativamente la indemnización que pueda proceder por el empresario, dado que resulta que es el baremo que se aplicará en caso de accidente o muerte de trabajadores. Además, el 9 de abril de este mismo año 2020 se acordó que la Dirección General de Seguros y Fondos de Pensiones publicará en su web las cuantías de las indemnizaciones actualizadas del sistema para valoración de los daños y perjuicios causados a las personas en los accidentes. Utilizando, además, el SMI vigente, con las implicaciones que ello tiene.

Es importante destacar que esta indemnización no tiene nada que ver con el seguro por fallecimiento obligatorio que establece la normativa para todos los trabajadores y que solo afecta a los empresarios que tengan trabajadores contratados en régimen general de la seguridad social o autónomos dependientes distintos a ellos mismos.

En general, las indemnizaciones por fallecimiento se incrementan un 50%, las compensaciones por secuela suben un 35% y por lesiones en un 12,8%. Por ejemplo…

¿En qué afecta esto a las pymes que ya cuentan con su seguro de RC y, además, cuidan escrupulosamente la normativa en materia de prevención y seguridad en el trabajo, como de hecho es su deber? Pues, directamente, en algo que las puede llevar a la quiebra.

Si una pyme o microempresa, pongamos, de instalaciones, tiene la desgracia de que alguno de sus trabajadores tenga alguno de estos accidentes, corre el riesgo adicional de que el juez dictamine Responsabilidad Patronal, algo nada infrecuente, dada la gran exigencia legal respecto a la responsabilidad patronal, que obliga al empresario, por ejemplo, a supervisar el cumplimiento por parte del trabajador, a verificar y supervisar el estado y uso adecuado de los EPI, de cualquier máquina-herramienta, etc.

En este caso, una indemnización de 700.000 euros, teniendo en cuenta que las pólizas medias de RC patronal cubren entre 300.000 y 400.000 euros, obligaría a que la empresa ponga la cuantía restante, y si ésta no tiene suficiente, los propietarios. En muchos casos, esto representaría la quiebra de la empresa y un descalabro patrimonial importante para sus propietarios.

¿Qué se puede hacer ante este riesgo? Sin duda, reforzar la prevención en materia de seguridad, supervisión y seguimiento de los riesgos laborales, con el objetivo principal de CERO ACCIDENTES. Pero, en segundo lugar, urge cubrir el 100% del riesgo patronal, reforzando las coberturas de los seguros actuales insuficientes ante la nueva legislación.

Para hacerlo, pensamos que lo ideal es aplicar una segunda capa patronal a los seguros actuales de RC. Así, sin cambiar de seguro, es posible adaptar las coberturas al riesgo real. Exsel es la primera agencia del mercado en ofrecer esta segunda capa. Nuestra segunda capa cubre la RC Patronal, la RC Subsidiaria, RC Cruzada derivada de la RC Patronal y los límites por víctima correspondientes. Hasta 1.000.000 de euros por siniestro, año y víctima. Un millón de euros.

Somos la única solución en el mercado que ofrece un producto de segundas capas de RC Patronal sencillo y que respalda al asegurado en caso de las altas condenas impuestas por los jueces. Luego ya sí hay seguro que lo cubra. El de segundas capas de Exsel.

Muy buena solucion para porteger al empresario, con unas cuantas sentencias superando la sumas aseguradas en Patronal, serviria de argumento para concenciar a las empresas….y formalizar 2ªs capas.