El arrendador restará todos los gastos relacionados con el alquiler para obtener el importe limpio que ha cobrado durante el año y, a esa cantidad, le descontará el 60%

Cada vez son más los arrendadores que han alquilado sus viviendas y ahora deben rendir cuentas con Hacienda. La abogada fiscalista de ARAG, Melisa Sáez, indica que primero “deben declarar que son propietarios de la vivienda e indicar los ingresos que el alquiler les ha generado. A esta cantidad concreta se podrán restar una serie de gastos que deberán justificarse ante el fisco”.

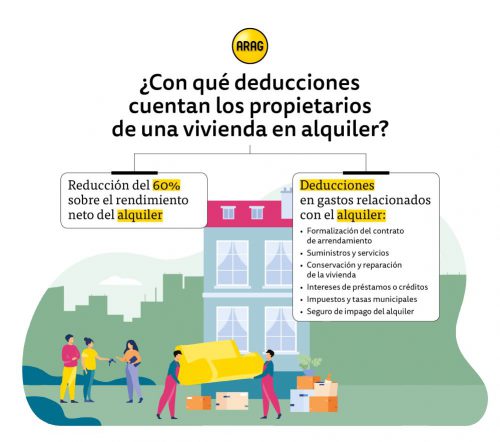

Según indica la Ley del IRPF, el propietario podrá beneficiarse de una reducción del 60% sobre el rendimiento neto del alquiler, tributando así el 40% restante. Sáez clarifica esta deducción: “el arrendador restará todos los gastos relacionados con el alquiler para obtener el importe limpio que ha cobrado durante el año y, a esa cantidad, le reducirá el 60%”. De este modo, al final solo computará el 40% del alquiler cobrado. La fiscalista apunta que para que “el arrendador pueda beneficiarse de esta reducción, el inmueble debe utilizarse para la vivienda del inquilino y no puede tener ninguna otra utilidad”.

Gastos que el propietario puede deducirse del alquiler

La abogada de ARAG, Melisa Sáez, indica que, según indica la Ley del IRPF, “hay una serie de gastos relacionados con el alquiler que el arrendador podrá descontarse, pero siempre deberán estar justificados”.

Los gastos por la formalización del contrato de arrendamiento, de suministros y servicios (agua, electricidad o gas, siempre que lo pague el propietario); y los de conservación y reparación de la vivienda entran en la lista de deducciones que el propietario puede realizar. En el caso de estos últimos “se incluyen aquellos gastos que se han realizado para mantener la vivienda habitable. Como la reparación de electrodomésticos”.

Otras deducciones

El arrendador también podrá descontarse los intereses de préstamos o créditos que estén relacionados con la adquisición de la vivienda y los impuestos y tasas municipales que tenga que pagar. En este punto se incluye el IBI, la tasa de limpieza o la recogida de basura. También se podrá incluir como gasto deducible el 3% del valor de construcción del inmueble en concepto de amortización, así mismo se podrán amortizar los muebles de la vivienda con el 10% con un período máximo de 20 años.

El seguro también tiene cabida en este registro. Sáez apunta que se podrán restar “los gastos derivados del seguro del hogar o del de impago de alquileres”. Todos estos gastos serán deducibles, siempre, proporcionalmente al número de meses que la vivienda haya estado arrendada.

La fiscalista recuerda que “el arrendador tiene la obligación de guardar todos los justificantes como facturas, certificados o recibos que acrediten los gastos para poderlos aportar ante la Agencia Tributaria si durante el plazo de los 4 años siguientes ésta los requiriera”.