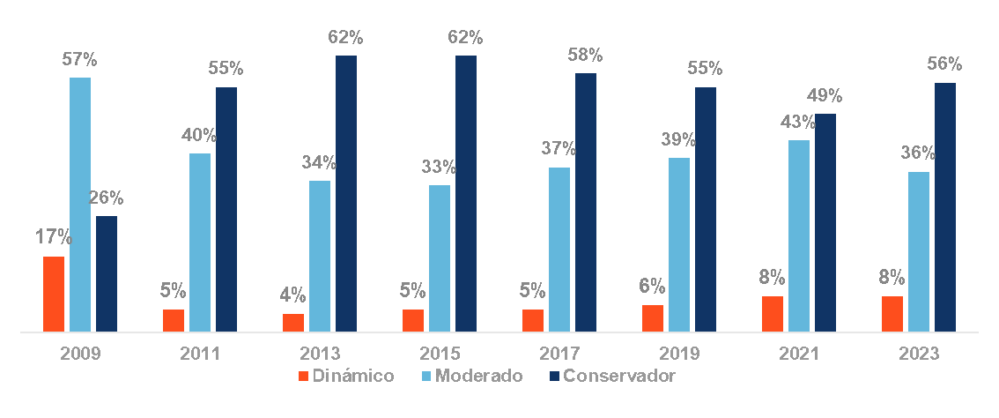

El porcentaje de ahorradores con un perfil conservador sube nueve puntos en dos años, hasta el 56%, recuperando niveles de 2019, según datos del VIII Barómetro del Ahorro, estudio del Observatorio Inverco, realizado por la empresa Front Query, que analiza la evolución de los ahorradores, qué motivos tienen para ahorrar, en que invierten y cómo valoran los productos financieros.

Por otro lado, los ahorradores con perfil dinámico se mantienen en el 8% y los moderados caen 7 puntos (hasta el 36%). El porcentaje de ahorradores conservadores supera el 50% en todas las generaciones, salvo entre los más jóvenes, la Generación Z (45%), aunque sube 10 puntos.

La inflación merma nuestra capacidad de ahorro

El 53% de los ahorradores españoles ha visto reducida su capacidad de ahorro por la inflación en los últimos meses. Además, otro 15% reconoce que ha cambiado la composición de su cartera de inversión por la subida de precios.

En este escenario, a uno de cada cuatro ahorradores españoles les ha afectado negativamente la subida de tipos, por contar con algún tipo de préstamo o hipoteca, frente a un 15% que señala que le ha afectado de forma positiva, por la mejora en la remuneración de algunos productos, un porcentaje que se eleva al 29% en el caso de los más jóvenes (Generación Z).

¿Estaría dispuesto a contratar un depósito con un tipo de interés al 2% antes que un Fondo? Cerca de la mitad (42%) consultaría con su entidad o asesor personal antes de tomar cualquier decisión y el 27% no lo contrataría.

En qué invierten los españoles su ahorro

El 87% de los ahorradores canaliza el ahorro a través de depósitos, seguidos por los Planes de Pensiones (54%) y los Fondos de Inversión, que mantienen una evolución positiva, pasando del 29% en 2015 al 40% en 2023. Por su parte, la inversión en Renta Fija ha aumentado siete puntos en los dos últimos años, hasta el 15%.

Depósitos (27%), Fondos (21%) y Planes de Pensiones (19%) son, por este orden, los productos que un mayor porcentaje de ahorradores contratará o en los que aumentará su inversión en los próximos meses. Los inversores conservadores aumentarán su inversión o contratarán Fondos (30%), seguido de depósitos (23%), y Renta Fija (16%). Los moderados han decidido aumentar su inversión o contratar depósitos (30%), seguido de Fondos (26%), y los dinámicos apuestan por incrementar o contratar Fondos (43%), Renta Variable (36%), y depósitos (33%).

Eva Valero, miembro del Observatorio Inverco, explica que “los Fondos y los Planes de Pensiones son dos de los productos que más porcentaje de ahorradores contratarán o donde canalizarán un mayor ahorro en los próximos meses, tanto en los perfiles de menos aversión al riesgo como los más conservadores y en todas las generaciones, lo que demuestra que se trata de dos productos que se han ido consolidando en los últimos años como alternativas para canalizar el ahorro en el largo plazo”.

¿Cuáles son los factores de decisión a la hora de invertir en uno u otro producto? La seguridad y la confianza siguen siendo los factores más valorados a la hora de tomar una decisión de inversión, mientras que la transparencia ha superado a la rentabilidad en el ranking de prioridades. La rentabilidad es el factor más importante para los ahorradores dinámicos y moderados, mientras que los conservadores priorizan la seguridad. Los Millennials priorizan la liquidez y la rentabilidad, mientras que los Centennials y la Generación X dan la mayor importancia a la confianza. Por su parte, la Silent Generation sitúa la seguridad como su principal factor de decisión.

Eustaquio Arrimadas, miembro del Observatorio Inverco, explica que “en un entorno de incertidumbre prolongada en el tiempo y de volatilidad en los mercados es natural que la seguridad y la confianza se consoliden como los factores que más valoran los ahorradores, aunque la rentabilidad es el elemento fundamental en el perfil de inversión más dinámico. Resulta significativo también que los criterios ESG sea un factor cada vez más valorado, en especial entre los ahorradores más jóvenes”.

Un colchón para imprevistos

La situación vivida en los últimos años ha provocado que contar con un remanente para imprevistos crezca como la principal razón para ahorrar (del 30% en 2019 al 40% en 2023). La intención de hacer crecer el capital sin un fin determinado también ha aumentado, hasta el 30% (nueve puntos más que en 2021). La Generación Z (37%) y la Generación X (42%) priorizan hacer crecer su capital sin un fin determinado. El ahorro para la jubilación es la tercera opción (20%), aunque los Baby Boomers (30%) y la Silent Generation (25%) la sitúan como segundo motivo de ahorro.

El porcentaje que ahorra pensando en el largo plazo (más de tres años) se mantiene en cerca de la mitad (48%), 20 puntos más que hace una década. Por perfiles, el 64% de los ahorradores dinámicos invierte a más de 3 años (frente al 51% de moderados y el 44% de conservadores). Por generaciones, el 41% de los Millennials y el 56% Centennials ya invierte con un plazo de más de 3 años. Destaca el aumento de inversión a largo plazo de los Centennials, que ha ascendido del 43% al 56%.

Más de seis de cada diez inversores apuestan por la gestión discrecional o el asesoramiento

El 61% de los ahorradores españoles que invierte en Fondos los canaliza a través de alguna cartera de gestión discrecional o asesorada por profesionales. El porcentaje se eleva al 68% entre los Baby Boomers, pero cae al 37% entre los Centennials.

Ángel Martínez-Aldama, presidente del Observatorio Inverco, explica que “un porcentaje muy elevado de los inversores españoles en Fondos apuesta por la gestión discrecional gracias a la profesionalidad de servicio, la posibilidad de diversificar las inversiones y la despreocupación en la gestión que son, por este orden, las ventajas que más valoran todos aquellos inversores que apuestan por este servicio”.

La inversión con criterios ESG sube nueve puntos

El 23% de los ahorradores invierte en Fondos ESG (frente al 12% de 2021), y el 43% no los conoce, frente al 55% de hace dos años. El 38% de los ahorradores con un perfil dinámico y el 22% de los moderados invierte en Fondos ESG. En el caso de los conservadores también registra un aumento importante (del 6% al 19%). Por generaciones, el 28% de los Centennials y solo el 12% de los Silent Generation invierte con criterios ESG.

¿Dónde contratan sus productos los ahorradores?

El 58% de los ahorradores se informa a través de su oficina o asesor bancario, 14 puntos más que en 2021, mientras que desciende el interés a la hora de informarse a través de webs, blogs y plataformas (del 26% al 21%). La generación Baby Boom es la que mayor preferencia muestra a la hora de informarse a través de una oficina bancaria (67%), mientras que baja por debajo de la mitad entre las generaciones más jóvenes. La Generación Y es la que más interés demuestra por informarse a través de webs y blogs en Internet (34%).

A la hora de contratar un producto financiero, la oficina o el asesor bancario ha aumentado 12 puntos en dos años, hasta el 72%. La generación Baby Boom es la que mayor preferencia tiene a la hora de contratar a través de una oficina bancaria (83%). En el caso de la generación Z, más de la mitad contrata en (51%), pero es la más partidaria de hacerlo a través de webs y plataformas de internet (26%).

Crece el ahorro en Planes de Pensiones de Empleo

Un 41% de los ahorradores en Planes de Pensiones cuenta con un Plan de Pensiones de Empleo. Los que más los emplean son la Generación Z y los Baby Boomers (51% y un 45%, respectivamente). A un tercio de los ahorradores en Planes de Pensiones (32%) le parecen interesantes ya que complementan el ahorro para su jubilación.

La Generación Z es la que mejor los valora (un 37% cree que es una buena opción para complementar el ahorro) y el 19% lo ve como uno de los mejores beneficios sociales (cae por debajo del 10% en el resto de generaciones).

¿Cómo ahorra cada generación de españoles?

Centennials (20 a 29 años)

Los Centennials son ahorradores con un perfil conservador (45%) que piensan en ahorrar a medio-largo plazo (más de años). Los principales motivos de ahorro para esta generación son el crecimiento de capital (37%), los imprevistos (33%) y los caprichos y vacaciones (11%).

El 89% tiene ahorros en depósitos, el 44% en Fondos de Inversión y el 37% en seguros de ahorro. Para informarse sobre productos financieros acuden a la oficina bancaria (45%) o a través de webs o plataformas de Internet (22%).

Millennials (de 30 a 42 años)

Casi la mitad de los Millennials son ahorradores con perfil conservador (54%) que piensan en ahorrar a medio-largo plazo (más de 3 años). Los principales motivos de ahorro para esta generación son el crecimiento de capital (42%), los imprevistos (39%) y complementar la jubilación (8%).

El 89% ahorra en depósitos, el 47% en Planes de Pensiones y el 35% en Fondos. Mayoritariamente se informa a través de la oficina (46%) o a través de webs o plataformas de Internet (34%).

Generación X (de 43 a 54 años)

Más de la mitad ahorradores de la Generación X tiene un perfil conservador (55%) y piensa en ahorrar a medio-largo plazo (más de 3 años). Los principales motivos de ahorro para esta generación son, por este orden, cubrir imprevistos (41%), el crecimiento de capital (31%) y complementar la jubilación (19%).

El 83% ahorra en depósitos, el 68% tiene algún Plan de Pensiones y el 37% invierte en Fondos. Mayoritariamente se informa (60%) y contrata (72%) los productos financieros a través de su oficina bancaria.

Baby Boomers (De 55 a 74 años)

Más de la mitad de los ahorradores pertenecientes a la generación Baby Boomer cuenta con un perfil conservador (62%) que piensan en ahorrar a medio-largo plazo (más de 3 años). Los principales motivos de ahorro para esta generación son cubrir imprevistos (43%), complementar la jubilación (31%) y el crecimiento de capital (21%).

El 85% tiene ahorros en depósitos, el 70% en Planes de Pensiones y el 40% en Fondos. Mayoritariamente se informa (67%) y contrata (83%) los productos financieros a través de su oficina bancaria.

Silent Generation (más de 74 años)

Los ahorradores pertenecientes a la Silent Generation cuentan con un perfil mayormente conservador (63%) y piensan en ahorrar a medio-largo plazo (más de 3 años). Los principales motivos de ahorro para esta generación son cubrir imprevistos (43%), complementar la jubilación (25%) y el crecimiento de capital sin un fin determinado (24%).

El 89% tiene ahorros en depósitos, el 47% en Renta Variable y el 49% en Fondos. Mayoritariamente se informa (65%) y contrata (81%) los productos financieros a través de su oficina bancaria.