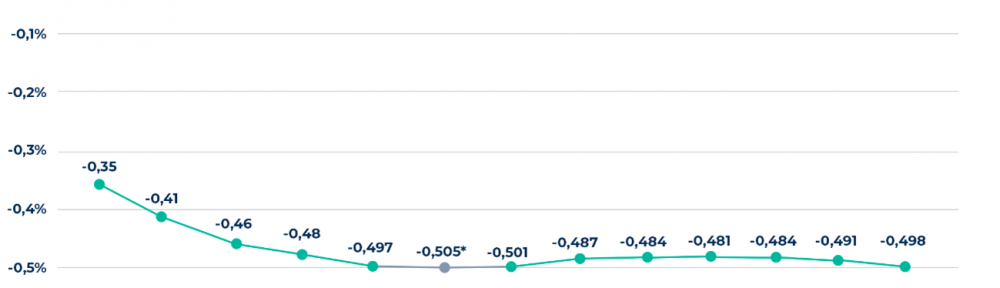

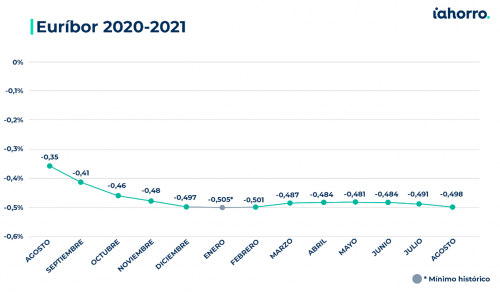

El euríbor ha terminado agosto en el -0,498%, muy cerca del dato del mes pasado (-0,491%). No obstante, las cuotas de las hipotecas seguirán rebajándose para todos aquellos que tengan la revisión anual este mes, ya que en agosto del año pasado el indicador se situó en el -0,359%.

La buena noticia es que los descuentos se extenderán más allá del verano, sobre todo este año, en el que se ha experimentado un importante parón durante los meses de la temporada estival. «En verano cuesta cerrar operaciones por falta de personal. Hemos notado que han sido los propios usuarios los que han propiciado la demanda en lugar de la banca, lo que indica que viviremos una vuelta de vacaciones y último trimestre del año muy bueno en el sector hipotecario«, afirma Simone Colombelli, director de Hipotecas de iAhorro.

El índice al que se referencian la mayoría de las hipotecas variables continúa moviéndose al son de las políticas económicas europeas. A pesar de que muchos indicadores económicos han reflejado una clara recuperación con el paso de la pandemia, el euríbor sigue a expensas de lo que dictamine el Banco Central Europeo a principios del año que viene, cuando está previsto que llegue a su fin el programa de estímulos económicos puesto en marcha para combatir la crisis de la Covid 19.

¿Queda margen de mejora en el producto hipotecario con este euríbor?

Tras más de cinco años con el euríbor en terreno negativo resulta difícil pensar que aún exista margen para presenciar rebajas en los tipos de interés de las hipotecas. Los intereses de la oferta hipotecaria han alcanzado sus mínimos históricos en el último año, tanto en su modalidad fija como variable. No obstante, aún es posible encontrar nuevas gangas en el mercado hipotecario.

«Todavía hay posibilidades de que los intereses de las hipotecas sigan cayendo. Hay que recordar que en algunos países de Europa, como Dinamarca, existen las hipotecas fijas al 0%, aunque es muy improbable que esto se dé en España, al menos por el momento. A pesar de eso, en España hay mucha cultura de vinculación de productos, lo que posibilita que aún quede margen para que los intereses de las hipotecas continúen bajando», explica Simone Colombelli.

Los mejores descuentos seguirán encontrándose en perfiles muy concretos y en un segmento de mercado muy definido. «Quien tenga interés en subrogar o cambiar su hipoteca de banco, no va a tener un momento mejor para hacerlo a corto plazo que el de ahora», añade el director de Hipotecas de iAhorro.

¿El resurgir de las hipotecas variables?

A medida que el euríbor fue marcando un mínimo histórico tras otro la oferta de las hipotecas fijas se ha ido transformando junto a la de las variables. La banca vio en este producto la manera de obtener algo de rentabilidad y de asegurarse clientes ante unos tipos de interés atípicamente bajos. En ese sentido y, a la espera de que el euríbor volviese a las andadas y comenzara a subir de un momento a otro, en enero de este año vimos producirse el sorpasso en el porcentaje de contratación de hipotecas fijas (51,20%) frente al de préstamos variables (48,8%).

El momento de ver al euríbor de nuevo en terreno positivo nunca llegó y el índice hipotecario se ha mantenido fluctuando por debajo del 0% hasta ahora. Eso, unido a que las previsiones de que vuelva a terreno positivo son muy a largo plazo, ha vuelto a despertar el interés en este tipo de préstamo. «En operaciones a corto plazo o hasta 15 años una hipoteca variable se hace muy golosa. Sin embargo, en periodos de amortización más largos aconsejaríamos aportar por el tipo fijo, sobre todo si se siguen dando estas condiciones», afirma Colombelli.

Hipotecas, el motor que ha mantenido estable el sector inmobiliario

Si observamos el precio de los inmuebles en el último año se aprecia una revalorización del suelo en España. En zonas como Madrid más acentuada, pero en general, la tendencia ha sido estable y sin apenas fluctuaciones a la baja. Según los últimos datos publicados por Sociedad de Tasación, el valor de la vivienda nueva en España ha aumentado un 0,4% en los últimos doce meses a cierre del primer semestre en julio de 2021.

Por el contrario, el coste por contratar una hipoteca en España ha decaído hasta los niveles más bajos de su historia, lo que, sin duda, tal y como señala el director de Hipotecas de iAhorro, «ha sido un estímulo para hacer que la compra de inmuebles se mantuviera durante la pandemia. Los precios de la vivienda se rigen más por la demanda, mientras que las hipotecas no están tan reguladas por el mercado como el precio de la vivienda. El hecho de que el euríbor esté bajo ha propiciado las operaciones inmobiliarias».

Respecto a las perspectivas de cara a final de año, se espera que el último trimestre del año sea el mejor debido a la alta demanda. Además, «nos acercamos a un momento tradicionalmente de rebajas para la banca en el producto hipotecario y, esta vez, en un contexto todavía más especial con unos tipos de interés muy bajos. La vuelta en septiembre suele ser un momento de reflexión para las entidades para hacer cambios en sus productos, aunque se verán reflejados en noviembre o finales de año».

Los que revisen su hipoteca variable en agosto ahorrarán hasta 206,88 euros

A pesar de que el mes pasado el ahorro para los que revisaran su hipoteca anualmente fue mayor, en agosto también habrá importantes descuentos.

Hay que recordar que justo hace un año, el euríbor marcaba un nuevo mínimo histórico en el -0,359% al que le fueron sucediendo cinco mínimos más hasta llegar al dato más bajo de su historia en enero de este año (-0,505%). De este modo, con el euríbor actual (-0,498%), la cuota para una hipoteca variable de 150.000 euros con un TIN de euríbor +0,99% a 30 años pasará de 457,93 euros a 449,31 euros, 8,62 euros menos. El ahorro total en los próximos 12 meses asciende a 103,44 euros.

Si el importe de la hipoteca es de 300.000 euros a 30 años y TIN de euríbor + 0,99% la cuota mensual variará de 915,85 euros a 898,61 euros, es decir, 17,24 euros más barata y una rebaja anual de 206,88 euros.