El equipo de iAhorro analiza el mercado hipotecario en 2023 y la previsión para 2024. «Este final de 2023 nos ha dado a todos una sorpresa muy positiva y ya podemos decir

que ha sido el año de la estabilización”, afirma el director de hipotecas de iAhorro, Simone Colombelli.

Aunque el escenario se vislumbraba sombrío al principio del año, el mercado hipotecario e inmobiliario ha experimentado una sorpresiva y positiva evolución durante 2023. Según Simone Colombelli, director de Hipotecas de iAhorro, «este año ha sido el de la estabilización». A pesar de los desafíos iniciales, el último trimestre ha marcado un cambio en varios indicadores, indicando una posible recuperación en 2024, especialmente en la segunda mitad del año.

Indicadores clave: euríbor, tipos dei nterés y precios de viviendas

El Euríbor, índice de referencia para hipotecas variables en Europa, inició el año en el 3,337% y, a diciembre de 2022, estaba en el 3,018%. Aunque se registraron momentos de alza, el Euríbor ha experimentado una caída significativa, ubicándose por debajo del 4% en diciembre de 2023. Colombelli destaca que «vemos una tendencia clara al alza durante los primeros seis meses, seguida de una estabilización alrededor del 4%, y una bajada pronunciada entre noviembre y diciembre».

Por otro lado, el Banco Central Europeo (BCE) aumentó los tipos de interés seis veces en 2023, alcanzando el 4,5%, el nivel más alto desde julio de 2008. Aunque el BCE ha optado por no realizar nuevos incrementos en el último trimestre, la incertidumbre persiste.

Perspectivas para 2024: tendencias y desafíos

Simone Colombelli presenta tres escenarios para el Euríbor en 2024: optimista (alrededor del 2,5%), moderado o realista (alrededor del 2,7%), y pesimista (bajada lenta, alcanzando cerca del 3% a finales de año). Sin embargo, advierte sobre posibles impactos económicos externos en la recuperación.

El auge de las hipotecas mixtas y la resistencia de los precios de viviendas

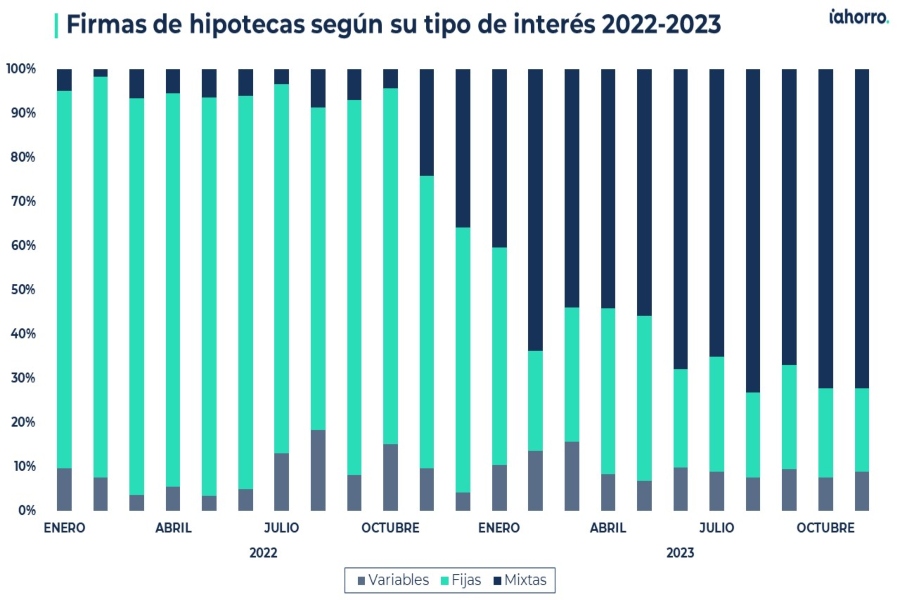

El encarecimiento de las hipotecas variables y fijas ha llevado a un incremento en la popularidad de las hipotecas mixtas, representando el 72% de las firmas en noviembre. Aunque la hipoteca fija fue predominante en el pasado, la mixta brinda seguridad y atractivas condiciones para los clientes.

A pesar de las expectativas, los precios de viviendas se mantienen elevados, especialmente en grandes ciudades como Madrid y Barcelona. La oferta limitada y la alta demanda contribuyen a esta resistencia a la baja.

Firma de hipotecas en 2023 y comparativa de costos: comprar vs. alquilar

Aunque la firma de hipotecas ha disminuido, sigue siendo más rentable comprar que alquilar. Los españoles destinan alrededor del 26% de sus ingresos a pagar una hipoteca media, mientras que el alquiler representa cerca del 41%.

Perspectivas para 2024 y Tendencia a la Consolidación de la Compra de Viviendas

Se espera que el mercado recupere niveles similares a 2022 en 2024, con la bajada del Euríbor y la posible disminución de los tipos de interés. Simone Colombelli concluye que «si todos los demás factores económicos se mantienen en niveles aceptables, el mercado podrá recuperar los niveles que vimos en 2022 fácilmente».