La guerra comercial iniciada en 2025 por Donald Trump reabre el debate sobre el impacto real de los aranceles en la economía global y su traslado a precios.

Desde que Donald Trump inició la guerra comercial en 2025, el debate sobre quién asume realmente el coste final de los aranceles sigue abierto. El presidente estadounidense afirma que son las empresas extranjeras las que, para preservar su acceso al mercado estadounidense, bajarían sus precios y, por lo tanto, absorberían la mayor parte del impacto.

Sin embargo, la historia económica sugiere que, tarde o temprano, es el consumidor quien lo termina pagando en forma de mayor inflación, según indican los economistas de Coface en un nuevo análisis sobre el coste arancelario y la resiliencia del comercio global, tras un año de la imposición de los aranceles de Trump.

Un coste asumido en gran medida por las empresas estadounidenses

Salvo algunas excepciones, los márgenes de los exportadores extranjeros se han mantenido prácticamente intactos y no se observa una tendencia generalizada de las empresas extranjeras a bajar sus precios para preservar su cuota de mercado en Estados Unidos.

Además, si bien se observa un aumento de la inflación al consumidor, por el momento es significativamente más moderada de lo estimado. De hecho, 2025 finalizó con una tasa de inflación anual promedio del 2,8 %, manteniéndose muy por debajo del 3,5-4 % previsto, con aranceles promedio de alrededor del 15 %. Aunque es cierto que, de no haber existido una guerra comercial, lo más probable es que la tasa hubiera sido del 2 %, estas cifras, por el momento, no sugieren un alto grado de repercusión de los costes en el consumidor.

Son las empresas estadounidenses las que están absorbiendo la mayor parte de los costes. Asimismo, existen otros datos que corroboran esta evaluación. Tal es el caso del índice de precios de importación, que aumentó un 0,7 % en 2025 (una tasa muy cercana a su incremento anual promedio del 0,5 % desde 2010). A pesar de esto, algunas categorías de productos registraron excepcionalmente caídas de precios significativas, en particular, bebidas alcohólicas, madera, cosméticos, acero y textiles.

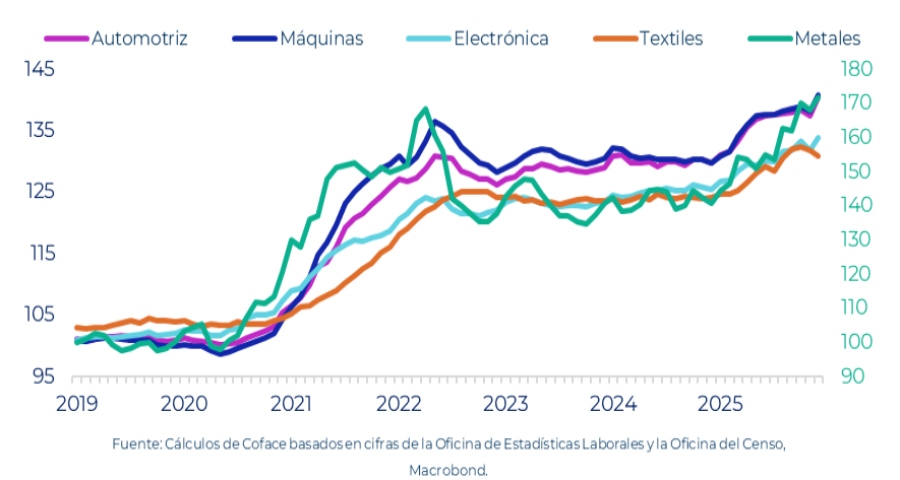

Fuerte aumento en los costes de los insumos entre las empresas más expuestas a aranceles

Para finales de 2025, la inflación de los insumos se sitúa en el 20 % en la industria metalúrgica, el 9 % en electrodomésticos, el 8 % en el sector automotriz, el 6 % en maquinaria industrial y textiles, y el 5 % en electrónica. En la mayoría de estos sectores, los márgenes brutos se encuentran estancados o, incluso, se contraen.

Estos hallazgos pueden parecer contradictorios dada la resiliencia mostrada por la economía estadounidense. Sin embargo, aunque el PIB está creciendo, esto no significa que todas las empresas estén prosperando.

El aumento de las insolvencias lo confirma

La guerra comercial ha coincidido con un rápido incremento en las solicitudes de quiebra: actualmente, se sitúa un 15 % por encima de la media de 2019, y esto se ha mantenido durante tres trimestres consecutivos por primera vez desde la pandemia. A pesar de que la mayoría de las empresas aún logran resistir este entorno adverso recurriendo a sus reservas de efectivo o compensando el impacto mediante mejoras en la productividad, un número creciente de ellas se encuentra en una posición vulnerable.

También parece que los consumidores estadounidenses están ahora menos dispuestos a aceptar nuevas subidas de precios significativas tras el repunte inflacionario que siguió a la pandemia de la COVID-19. La sensación de que el coste de la vida se ha vuelto inaceptablemente alto está dando lugar a un discurso sobre una «crisis de asequibilidad» que podría costarles caro a los republicanos en las elecciones de mitad de mandato de noviembre.

El comercio mundial se ha visto aún más afectado

La ofensiva arancelaria estadounidense ha provocado una importante turbulencia en el comercio mundial. Inicialmente, avivó la volatilidad en el flujo de mercancías: las importaciones estadounidenses aumentaron un 25 % en volumen en el primer trimestre de 2025, en comparación con el mismo período de 2024, ya que las empresas anticiparon la entrada en vigor de los aranceles. En abril, el anuncio de una tregua de 90 días desencadenó una nueva oleada de compras. Este repunte de la actividad afectó negativamente a las importaciones estadounidenses, lo que provocó un descenso en la segunda mitad del año. Finalmente, Estados Unidos mantuvo un fuerte dinamismo en sus importaciones durante 2025.

Los precios subieron un 4,2 % durante el año, lo que supone una desaceleración moderada en comparación con el crecimiento del 5,2 % registrado en 2024. Este impulso contribuyó a la persistencia del déficit comercial estadounidense, a pesar de que reducirlo era uno de los objetivos declarados de la administración estadounidense a través de su política arancelaria.

Países puente: Vietnam y Tailandia refuerzan su papel como intermediarios

También han propiciado una reconfiguración del comercio mundial, o más bien, la aceleración de este fenómeno. Y es que, los aranceles han vuelto a poner de relieve la importancia de los «países puente», un concepto que surgió en el contexto de la guerra comercial entre China y EE.UU. que comenzó en 2018. Estos países actúan como nexos comerciales entre Estados Unidos y China, principal objetivo de la ofensiva arancelaria. No obstante, a diferencia de años anteriores, la elección de estos países puente también ha estado condicionada por la dinámica arancelaria relativa. En consecuencia, los países que ya actuaban como puente han visto cómo su papel adquiría una nueva dimensión, beneficiándose de aranceles más favorables que los aplicados a China.

Vietnam es el ejemplo más llamativo

Entre 2017 y 2024, la participación de este país en las importaciones estadounidenses aumentó en un promedio de 0,3 puntos porcentuales anuales, pasando del 2 % al 4,2 %. Solo en 2025, el aumento fue de 1,5 puntos, una aceleración de cinco veces más que en años anteriores. Las importaciones estadounidenses procedentes de Vietnam se dispararon un 42 % en valor, lo que representa casi la mitad (44 %) de la disminución de las importaciones procedentes de China. Al mismo tiempo, las exportaciones chinas a Vietnam aumentaron en una cantidad similar, lo que sugiere su papel como centro de intermediación.

Si bien el aumento de las importaciones estadounidenses procedentes de Tailandia fue la mitad en valor, coincidió con el incremento de las exportaciones chinas a ese país. En cuanto a México, a menudo citado como país de conexión, el caso es más ambiguo: sus exportaciones a su vecino estadounidense aumentaron en 2025. Sin embargo, este incremento es cuatro veces mayor que el de las exportaciones chinas a México, lo que pone en perspectiva su papel como intermediario.

El futuro incierto del instrumento arancelario

Las conmociones causadas hasta ahora por los aranceles estadounidenses podrían ser solo el comienzo. El 20 de febrero de 2026, la decisión de la Corte Suprema de Estados Unidos de invalidar los aranceles aplicados en virtud de la ‘Ley de Poderes Económicos de Emergencia Internacional’ (IEEPA) generó nuevas incertidumbres. Esto afecta a la mayoría de los aranceles denominados «recíprocos», anunciados inicialmente el Día de la Liberación (2 de abril de 2025), así como a los aranceles sobre el fentanilo que afectan a México, Canadá y China.

Sin embargo, los aranceles contemplados en la Sección 232 —que permite al presidente imponer medidas cuando ciertas importaciones se consideran una amenaza para la seguridad nacional y que afectan específicamente a los sectores de metales, automoción y madera— siguen vigentes. Lo mismo ocurre con los aranceles de la Sección 301, dirigidos principalmente contra China y que se introdujeron en gran medida durante el primer mandato de Trump. No obstante, de los 272.000 millones de dólares recaudados en aranceles desde marzo de 2025, cerca de 166.000 millones de dólares —recaudados en virtud de la IEEPA— podrían ser reembolsados a las empresas estadounidenses que los pagaron.

Para sustituir los aranceles de la IEEPA, la Casa Blanca invocó rápidamente una medida provisional (Sección 122 de la Ley de Comercio de 1974) que le permite aplicar un arancel general del 10 %, elevable al 15 %, válido hasta el 24 de julio y renovable sujeto a la aprobación del Congreso. Además, se están tomando medidas para intentar replicar el régimen arancelario invalidado por la Corte Suprema mediante otros instrumentos legales. Esto podría incluir, en particular, aranceles adicionales en virtud de las Secciones 232 y 301.