NTT DATA ha presentado la quinta edición de su informe mundial Insurtech Global Outlook 2021, un estudio en el que se analizan las principales tendencias del ecosistema Insurtech y el impacto que las tecnologías avanzadas y los nuevos modelos de negocio han tenido a lo largo del 2020.

El informe examina el mercado teniendo en cuenta el posible impacto de la pandemia, concluyendo que la incertidumbre y el aumento de los riesgos fomentaron las inversiones en Insurtech. Además, se señala que, durante 2020, se acometieron inversiones directas en Insurtech, ya sean estas empresas bien establecidas, o en nuevas y disruptivas.

Las insurtech mitigan el impacto del Covid

Los resultados del informe revelan que 2020 ha sido año en el que tanto las aseguradoras como las Insurtech consiguieron mitigar las consecuencias de la COVID-19 de forma muy ágil, y apunta a que estas compañías hicieron de esta situación un acelerador más en sus procesos de digitalización.

A pesar de recibir cifras récord de inversión, el impacto real en el mercado por parte de las compañías Insurtech aún es cuestionado por diversos motivos, como pueden ser la cuota de mercado, los resultados de ingresos o la captura del mercado. Las organizaciones con estos modelos de trabajo todavía deben asentarse en los mercados, generando la disrupción prometida a aquellos que apuestan por este modelo y que en un contexto como el actual debería establecerse de manera más profunda. Queda mucho camino por recorrer para alcanzar un nivel óptimo de disrupción. Reflejo de esto es que compañías con crecimientos sostenidos no entran de manera relevante en el mercado con una cuota amplia.

El análisis agrupado de todos estos elementos arroja una foto realista del sector, de las preferencias de los inversores y de la tecnología que marca la tendencia que está redibujando el universo asegurador en la nueva era digital.

Capacidad de automatización

Además, la capacidad de automatización de información en tiempo real de la tecnología de análisis de datos, que integra un repositorio con información detallada sobre la actividad de las startups relacionadas con el sector asegurador de todo el mundo, ayuda a actualizar y analizar constantemente la información clave y tener una visión más ajustada y precisa.

Bruno Abril, Partner NTT DATA EMEAL Insurance, lo explica así: “las Insurtech ya son percibidas como un activo de valor por las compañías aseguradoras, sabiendo que puede afectar de forma muy positiva en sus negocios. Conocer en detalle a estas empresas y cuáles pueden ser sus aportaciones dentro del sector supone saber cómo aprovechar nuevas oportunidades y afrontar con mayores garantías de éxito los desafíos a que se presentan a partir de ahora”.

Mayor inversión, innovación, personalización y tecnología como base de las tendencias Insurtech

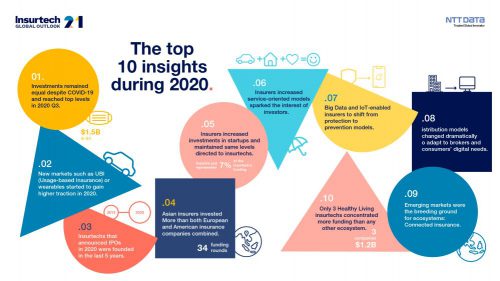

Las Insurtech están viviendo un momento de récord. No solo han podido sortear la incertidumbre generada por la COVID-19, sino que han conseguido atraer mayor inversión, alcanzando los 7.000 millones de dólares si tenemos en cuenta a las compañías que salieron a bolsa durante el año (Lemonade y Root, valoradas en 1.000 millones de dólares). Esto se refleja en las cifras trimestrales, donde 6 operaciones supusieron una cantidad de 1.500 millones de dólares en su mayor parte por los Super Deals en Europa y Norteamérica.

Si bien es cierto que se encuentran en un momento “dulce”, en cuanto a inversión, se trata de un momento clave en el que asentarse en el mercado y demostrar que el potencial disruptivo tiene impacto real en los negocios. Por ahora, ni siquiera los casos expuestos salidos a bolsa (Lemonade y Root) con crecimientos sostenidos del 100% y saliendo a bolsa recientemente, han conseguido subir su cuota de mercado más de un 0,1-0,2%.

Teniendo en cuenta este escenario, las tendencias son claramente diferentes en una comparación interanual, por un contexto más acelerado y por una demanda más fuerte del mercado en conseguir objetivos.

Cambia el modelo de consumo

Por un lado, la pandemia ha cambiado los modelos de consumo, y en el sector de los seguros esto no ha sido diferente. Con un mayor grado de personalización, se ha determinado que la aceleración de nuevos modelos es clara: crecen los modelos de pago por uso, la telemedicina, las herramientas de diagnóstico o la digitalización de la distribución. A esto se suman, con un alto nivel de inversión, las plataformas de corredores y los ciberseguros que recibieron en 2020 inversiones relevantes y anuncios de ingresos.

Por otro, queda claro que la crisis pandémica no impidió que las aseguradoras continuaran su camino de digitalización, lo que confirma que la visión de las aseguradoras sobre cómo las Insurtech impulsan la transformación digital y la innovación para el sector continua vigente. El pasado año las aseguradoras destinaron casi 1.600 millones de dólares en modelos startups, aumentando las inversiones en comparación con 2019 en un 61% durante todo el año 2020, de los cuales 445 millones se dirigieron a Insurtech.

Qué insurtech eligen las aseguradoras

En cuanto al detalle de estas inversiones, las aseguradoras centralizaron la mayor parte de sus capitalizaciones en startups en fase de crecimiento, con una media de 23 millones por ronda en 2020. Además, dentro de estas apuestas, los inversores de seguros centraron su selección en compañías que trabajasen tecnologías como el cloud, móvil y las aplicaciones, sumado a sus preferencias en los modelos de negocio centrados en la personalización de los seguros, los agregadores, las plataformas y los comparadores.

Estas nuevas empresas apoyadas en tecnología -muchas de ellas basadas en el IoT-, están potenciando la transición del sector de los seguros desde la protección hacia la prevención.

Las aseguradoras y las startups están utilizando conjuntos de datos únicos e Inteligencia Artificial para reducir y gestionar los costes de los siniestros, al tiempo que ayudan a los clientes a prevenir eventos no deseados. Además, este año se observa un especial crecimiento del IoT impactando en todas las líneas de negocio, auto con los seguros basados en uso, salud y vida a través de los wearables, pero también en hogar con los dispositivos de detección de escapes, inundación, o en comercial con las pólizas paramétricas para los riesgos de transportes y especiales.

Mercados emergentes y diferencias entre regiones a nivel de inversión

Algunos de los actores asiáticos llevan años entendiendo perfectamente el concepto de ecosistemas en el sector seguros. Esto se debe principalmente a que esta región tiene acceso a las tres variables necesarias para impulsar los ecosistemas: grandes poblaciones, adopción de tecnología y baja penetración de los seguros. En estos enormes mercados, existe un alto nivel de adopción digital por parte de los usuarios y, en general, una tasa de penetración de los seguros muy baja –1%, mientras que un mercado consolidado de otra área alcanza casi el 5%-, lo que hace que estos modelos de negocio B2B2C funcionen notablemente bien para las Insurtech o aseguradoras.

Estos ofrecen los seguros –microseguros incluidos– en los canales de otros actores, lo que permite llevar a cabo una nueva distribución digital que reduce elementos como el coste de adquisición de clientes. De esta forma, estos ecosistemas conectados también producen otro tipo de mejoras, como la generación de una mejor experiencia del cliente, o el acceso directo a los datos del cliente final.

Grandes acuerdos insurtech

Aunque la participación de las aseguradoras asiáticas en años anteriores fue relevante, en 2020 lideraron los Super Deals o acuerdos de inversión con mayor efecto de atracción, y eclipsaron a las aseguradoras europeas y americanas. Así, los inversores aseguradores asiáticos, cuatro de ellos lideraron las mayores rondas en 2020, concentrando más de 1.100 millones de dólares de inversión.

También son evidentes los dos grandes comportamientos de inversión por parte de las aseguradoras. Por un lado, la concentración de la inversión está en las startups de rondas más avanzadas y modelos más consolidados (las llamadas outliers) con operaciones de más de 100 millones de dólares, principalmente localizadas en Estados Unidos y en Asia.

Por otro lado, se desprende del estudio que el mayor número de operaciones está en compañías más jóvenes que empiezan a traccionar sus modelos (las llamadas standards) y que complementan la oferta de valor, además de transformar parte de su cadena de valor. Estas compañías son principalmente europeas y las operaciones se sitúan alrededor de los 5 millones de dólares. Puedes descargar el informe completo aquí.