Coface prevé un aumento de las insolvencias empresariales en España de entre el 2 % y el 3 % en 2026, muy por debajo del 6 % mundial. Crecen un 9,4 % interanual en las actividades de salud y servicios sociales.

El clima empresarial global se está deteriorando a un ritmo acelerado, con unas presiones de insolvencias empresariales especialmente intensas en los sectores más sensibles a los ciclos económicos y a las condiciones de financiación. En España, las insolvencias empresariales en las actividades de salud y servicios sociales han aumentado un 9,4% interanual, tal y como muestran los datos de Coface.

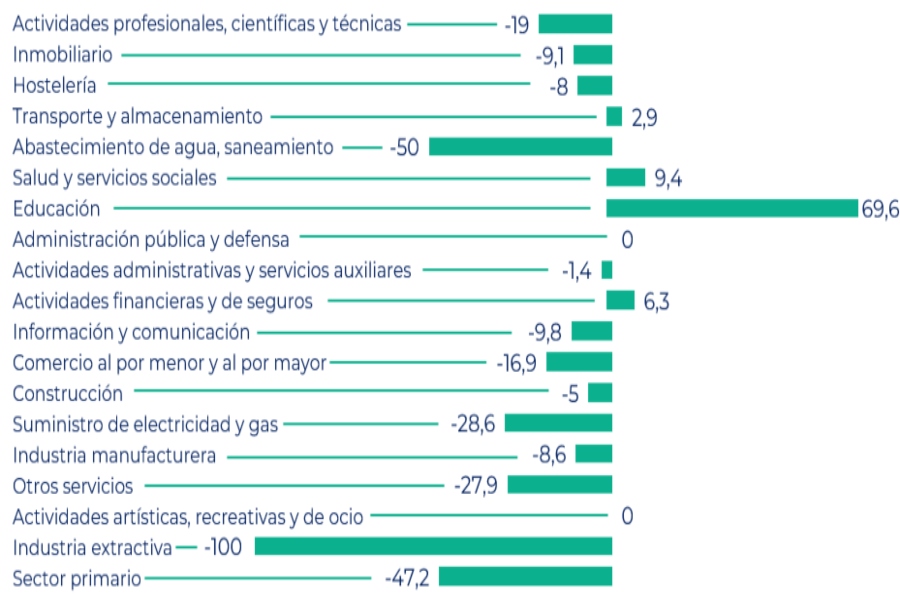

Evolución por sectores en España

Los sectores con mayor exposición a insolvencias empresariales son:

- Educación: +69,6 % (entre 2025 y 2026)

- Actividades financieras y de seguros: +6,3 %

- Transporte y almacenamiento: +2,9 %

- Salud y servicios sociales: +9,4 % interanual

Contexto internacional

En un contexto marcado por tensiones geopolíticas y crecientes presiones de costes, los economistas prevén un aumento del 6% de las insolvencias a nivel mundial en 2026, más del doble de la estimación inicial. No obstante, España registrará un incremento más moderado, de entre el 2% y el 3%.

A nivel mundial:

- Las insolvencias aumentaron un 12 % a comienzos de 2026 frente a 2025.

- España presenta una tendencia contraria, con una caída del 10,3 % respecto al año anterior.

- Se prevé un aumento global del 6 % en 2026.

Sectores cíclicos en primera línea

A nivel mundial, la construcción, la química y el textil continúan siendo los sectores más vulnerables debido a su elevada exposición a los costes de producción y a la demanda.

En varias economías importantes, estas vulnerabilidades ya están teniendo un impacto tangible:

Estados Unidos

Los sectores industrial y de la construcción se ven afectados por el aumento de los costes de financiación y la desaceleración de la demanda.

Alemania: la industria, en particular los sectores químico y de la construcción, sigue bajo presión debido a los elevados costes energéticos y a una actividad aún débil.

Francia: el sector de la construcción sufre por los altos tipos de interés, la industria sigue debilitada por los costes energéticos y el comercio minorista se resiente de una capacidad de consumo limitada.

Japón

Los sectores más endeudados se ven debilitados por unas condiciones de financiación que se han vuelto persistentemente más estrictas.

En estos sectores, la combinación de altos costes de producción, márgenes comprimidos y un acceso más restringido a la financiación reduce de forma significativa la capacidad de ajuste de las empresas.

Esta vulnerabilidad es aún más pronunciada en las pymes

Suelen estar menos diversificadas y más expuestas a las fluctuaciones de tesorería. Como resultado, en varias regiones, estos sectores se encuentran entre los principales contribuyentes al aumento de las insolvencias observado desde 2025.

El deterioro económico ya es evidente en las cifras

El entorno empresarial global se ha debilitado notablemente en los últimos meses a medida que las consecuencias económicas del conflicto con Irán han comenzado a trasladarse a la actividad.

El aumento del 12% de las insolvencias registrado a comienzos de 2026 frente a 2025, incluido un incremento del 22% en América del Norte, ilustra la magnitud del shock actual y el rápido deterioro de la situación a la que se enfrentan las empresas. Esta tendencia está impulsada por las recientes tensiones geopolíticas, en particular en Oriente Medio, cuyas repercusiones están empezando a manifestarse en el aumento de los costes de suministro, una mayor volatilidad de los precios energéticos y una mayor incertidumbre que pesa sobre las decisiones de inversión.

Previsiones revisadas para 2026

Coface revisa significativamente al alza sus previsiones de insolvencias para 2026. Ahora se espera que las insolvencias globales aumenten en torno a un 6%, más del doble del incremento previsto a comienzos de año.

Se esperan aumentos significativos en Estados Unidos (+8%), Francia (+8%) y Japón (+7%), mientras que Alemania y los Países Bajos registrarían incrementos de alrededor del 5%. En España, Italia y el Reino Unido se prevén aumentos más moderados, de entre el 2% y el 3%.

Los tipos de interés agravan una situación ya de por sí frágil

En este contexto, ya de por sí frágil, las condiciones de financiación siguen pesando mucho sobre las empresas. A pesar del inicio de un ciclo de flexibilización, los tipos de interés se mantienen en niveles elevados tras varios años de endurecimiento monetario, lo que hace que el coste del crédito siga siendo elevado.

Esta limitación es aún más significativa si se tiene en cuenta que las empresas están entrando en esta fase con niveles de deuda históricamente altos. En consecuencia, incluso pequeños cambios en las condiciones de financiación pueden tener un impacto desproporcionado: un aumento de tan solo 25 puntos básicos en los tipos de interés de los préstamos bastaría para acelerar de nuevo los impagos a nivel mundial y acercar su crecimiento a los niveles observados en 2025.

La persistencia de tipos de interés elevados actúa, por tanto, como un factor agravante en un entorno ya de por sí en deterioro, limitando la capacidad de las empresas para refinanciar su deuda y absorber nuevas perturbaciones.

Apoyo gubernamental, alcance más limitado

El nivel relativamente moderado de insolvencias entre 2020 y 2023 se debió en gran medida al amplio apoyo gubernamental en respuesta a la pandemia de COVID‑19 y a las consecuencias de la guerra de Ucrania.

En cambio, las medidas actuales son mucho más reducidas, siendo el mayor programa observado el de España, con alrededor del 0,3% del PIB. Además, las intervenciones recientes son de carácter más focalizado.

Aunque esto debería ayudar a los sectores y empresas más vulnerables, es poco probable que proporcione el colchón generalizado observado durante crisis anteriores. Como resultado, la capacidad de la política pública para contener el aumento de las insolvencias parece más limitada.