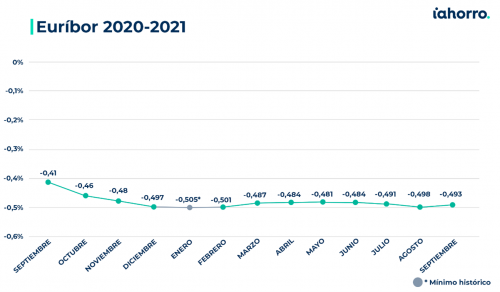

El euríbor cambia de tendencia en septiembre y sube ligeramente. El principal indicador de las hipotecas variables terminará el mes de septiembre en el -0,493%, un dato levemente superior al del mes de agosto cuando cerró en el -0,498%. «El euríbor sigue estable mes a mes con pequeñas subidas y bajadas de poca importancia. Esta va a ser la tendencia de los próximos meses a no ser que haya algún cambio radical en las políticas económicas del Banco Central Europeo (BCE), algo que se descarta por lo menos en los próximos dos años«, señala el director de Hipotecas de iAhorro, Simone Colombelli.

Euríbor estable en verano

En los meses del verano la oferta bancaria también ha sido muy estable sin grandes cambios en cuanto a productos hipotecarios. El director de hipotecas de iAhorro explica que en verano es muy difícil que haya grandes movimientos por la estacionalidad del producto. «La gente suele retrasar a después de las vacaciones la firma de la hipoteca o incluso si puede adelantarlo a antes de irse unos días de descanso. Esto, sumado a que en agosto se paraliza el país es normal que no encontremos grandes ofertas en los productos hipotecarios«, apunta Colombelli.

Sin embargo, tras la poca actividad del verano llega el último trimestre del año momento en el que la banca, al igual que otras empresas ponen toda la carne en el asador para cumplir con los objetivos marcados. «A partir del mes de octubre es cuando empezaremos a ver algunas rebajas en los productos hipotecarios. También hay que tener en cuenta que el último trimestre del año es muy corto por la cantidad de festivos, por lo que si se quiere firmar la hipoteca en los próximos tres meses hay que empezar cuanto antes con el proceso», explica al director de hipotecas de iAhorro.

Las hipotecas para jóvenes, el producto estrella de la banca

Llegar a los más jóvenes se ha convertido en unos de los principales objetivos de la banca en las últimas semanas y probablemente vaya aumentando en los próximos meses. La falta de ahorros es uno de los principales problemas a los que se enfrentan los menores de 35 cuando quieren pedir una hipoteca, por ello, y ante la necesidad de captar a estos clientes, varias entidades están creando productos específicos para ellos en los que se ofrecen financiaciones superiores al 80% que cubren esta falta de ahorros.

Para poder acceder a las hipotecas para jóvenes uno de los requisitos es poder contar con un avalista. «Este producto es muy interesante sobre todo para aquellos jóvenes que tienen buenos ingresos y un trabajo estable pero no han podido ahorrar. Sin embargo, en estos casos sigue siendo muy importante comparar porque, aunque hay entidades que no tienen productos específicos para este segmento, sí se pueden encontrar ofertas muy interesantes», concluye Simone Colombelli.

Cuánto me ahorraré en mi hipoteca este mes con este euríbor

Aunque el dato de este mes es muy similar al de agosto, los ciudadanos que tengan que revisar su préstamo en septiembre sí que notarán una rebaja en sus cuotas mensuales. En septiembre de 2020 el indicador terminó el mes en el -0,414%, un 0,076% más alto que ahora, por lo que el ahorro mensual de estos hipotecados podría rondar entre los 5 y los 15 euros al mes.

Para una hipoteca de 150.000 euros a 30 años con un diferencial de euríbor +0,99 los hipotecados pasarán de pagar 454,35 euros al mes a 449,47 euros, lo que supone un ahorro de 4,88 euros al mes o lo que es lo mismo, 58,56 euros al año.

En el caso de un préstamo de 300.000 euros a 30 años con un diferencial de euríbor +0,99 pagarán ahora 898,93 euros frente a los 908,70 euros que han pagado en los últimos 12 meses. Esto supone un ahorro mensual de 9,77 euros que en el conjunto del año asciende a 117,24 euros.