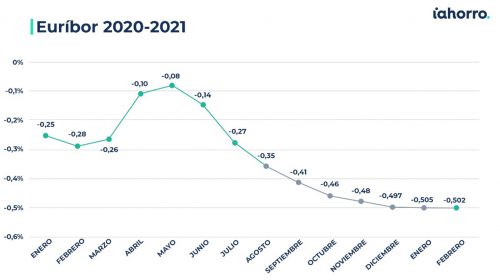

El euríbor terminará febrero alrededor del -0,502%, celebrando así cinco años por debajo del 0% desde febrero de 2016. Aunque la tendencia no haya cambiado, podemos decir que el índice de referencia para las hipotecas variables ha cortado por lo sano con la racha de acumular un mínimo histórico consecutivo tras otro, el último en enero de este mismo año.

De esta manera, el indicador empieza a dar signos de cierta estabilización, aunque sin abandonar los números rojos, tal y como adelantó el mes pasado el director de Hipotecas de iAhorro, Simone Colombelli.

Por otro lado, la tasa de inflación de la eurozona también ha experimentado su primer repunte tras varios meses sin alcanzar terreno positivo, situándose en enero en el 0,9%. A pesar de estos cambios en algunos de los principales indicadores de la economía, aún es pronto para hablar de variación de tendencia, de hecho, las entidades mantienen sus precios respecto a las hipotecas. “Los pocos cambios que se han experimentado han sido a la baja. Para que se produjera una subida de precios por parte de los bancos necesitaríamos ver al euríbor en escalada por lo menos durante un semestre y en niveles próximos al 0%”, asegura el director de Hipotecas de iAhorro.

Además, no hay que pasar por alto que el Banco Central Europeo (BCE) ya ha adelantado que las nuevas cepas del Coronavirus podrían poner en riesgo la recuperación económica de la zona euro, lo que conllevaría nuevas medidas de estímulo.

El nuevo dilema para el comprador: Hipoteca ¿con o sin bonificaciones?

Si antes la pregunta que se hacían los futuros hipotecados era ¿hipoteca fija o variable?, el nuevo panorama de tipos ha dejado un claro vencedor. A cierre de 2020, las hipotecas fijas constituidas en diciembre representaron el 79% del total en iAhorro.

Esta tendencia se ha empezado a notar también en los datos que ofrece el Instituto Nacional de Estadística, cuando el 49,4% de las hipotecas firmadas en el mismo mes fueron a tipo fijo. Aunque con mucha distancia aún de la realidad del intermediario hipotecario, la balanza se va inclinando, mes a mes, un poco más del lado de las fijas.

Por su parte, el interés que han despertado los productos vinculados o combinados sobre los clientes se ha convertido en la condición «sine qua non» para escoger una hipoteca. “Todo este proceso de comparación tiene un gran peso en la elección final y es el punto en el que las entidades bancarias se están centrando ahora para lanzar sus ofertas”, asegura Simone Colombelli.

Seguros en las hipotecas

Los seguros de vida o de hogar son algunos de los productos más comunes que piden los bancos para bonificar con una hipoteca. No obstante, es importante diferenciar si lo que estamos contratando nos interesa o si asumiremos un gasto que, de no ser por conseguir mejores condiciones en nuestro préstamo hipotecario, jamás habríamos contratado.

“Un seguro de vida es un producto que, seguramente, una persona soltera no contrataría si no fuera como bonificación para mejorar el importe de su hipoteca. Al fin y al cabo, estaría pagando toda la vida por algo que no va a heredar ningún familiar directo”, señala Simone Colombelli.

Hay que tener en cuenta que, desde la reforma de la Ley de Crédito Inmobiliario de junio de 2019, los productos vinculados, en ningún caso, pueden ser un requisito obligatorio para acceder a un préstamo hipotecario.

La cara y cruz de la banca, euríbor, mejores tipos para unos perfiles y menos financiación para otros

La situación económica derivada de la pandemia del Coronavirus ha hecho que los bancos se vuelvan más estrictos con algunos clientes y, en cambio, adulen a los que tienen mejores perfiles para poder captarlos.

En el primer caso, el director de Hipotecas de iAhorro considera que “aquellos que estén especialmente relacionados con los sectores en los que más impacto ha tenido la pandemia tendrán mayores dificultades para conseguir la financiación que necesitan. El típico director de hotel, que antes era un perfil que gustaba mucho, va a tener muy complicado acceder a un 90% de financiación. Estos porcentajes se están reservando para otro tipo de perfiles, como el funcionario de toda la vida”.

Por otro lado, estamos ante un momento idóneo para que la banca sea especialmente generosa con los perfiles que más le interesan. Ya sea, negociando por el tipo de interés (mixto, variable o fijo) o por las bonificaciones asociadas al préstamo.

Ahorro anual de hasta 320 euros para una hipoteca de 300.000 euros

Los que revisen en febrero su cuota con una hipoteca de 150.000 euros a 30 años ahorrarán 13,31 euros al mes. Y un total de 159,72 euros durante el próximo año. En concreto, pasarán de pagar 462,52 euros con el euríbor de febrero anterior (-0,288%) a destinar cada mes 449,21 euros por su hipoteca.

Por su parte, los que tengan una hipoteca de 300.000 euros a 30 años, los próximos doce meses desembolsarán 319,44 euros menos. El ahorro mensual será de 26,62 euros, pasando de los 925,04 euros de cuota anteriores a los 898,42 que se quedarían con el nuevo euríbor.