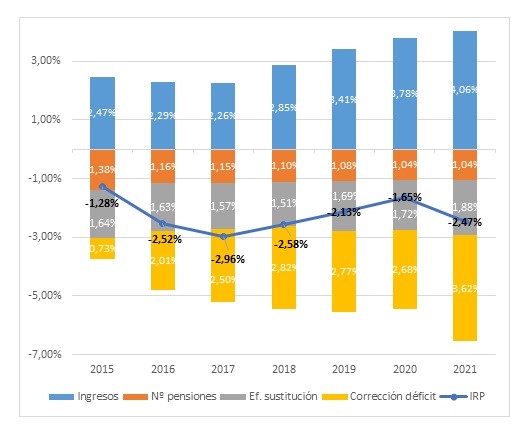

Según los cálculos realizados por los especialistas del Observatorio de Pensiones de Willis Towers Watson, el Índice de Revalorización de las Pensiones (IRP) adelantado para el año 2021 se estima en un -2,47%, notablemente menos favorable que el calculado para 2020, que se situaba en el -1,65%.

Este índice indica que las pensiones deberían reducirse casi un 2,5% para no ahondar en el déficit del sistema. Es importante destacar, no obstante, que en base a la Ley 23/2013 que regula el IRP, se establece un suelo del 0,25% para la revalorización aplicable. Pese a no recoger los posibles efectos derivados del Covid-19, la última estimación del IRP vuelve, así, a arrojar una complicada situación financiera del sistema de pensiones español, explica la entidad.

El Índice de Revalorización de las Pensiones IRP

La aprobación del Índice de Revalorización de las Pensiones en la Ley 23/2013 supuso un cambio significativo al modificar totalmente el sistema de revalorización de las pensiones públicas en España, haciéndolo depender de las variables que realmente afectan al sistema y no sólo del Índice de Precios al Consumo (IPC), como ocurría anteriormente.

Willis Towers Watson recuerda que la aplicación del IRP sin topes permitiría ajustar los gastos a los ingresos del sistema paulatinamente, a cambio de no garantizar el mantenimiento del poder adquisitivo, si bien también podría suponer una mejora de este.

El valor del IRP

Pese a que el IRP se encuentra suspendido desde 2018 en favor de una revalorización vinculada a la inflación, es especialmente relevante la información que proporciona su valor teórico, porque nos indica cuál es la salud financiera del sistema de pensiones, corregida por el ciclo económico, con las obligaciones de gasto y la dotación de ingresos asignados en ese momento.

Como explica Rafael Villanueva, mánager del área de Retirement de Willis Towers Watson, “el resultado que arroja el IRP no proyecta tranquilidad sobre la sostenibilidad del sistema, con independencia del momento en el que nos encontramos, en el que las consecuencias del Covid-19 no han alcanzado aún su pico. Asegurar el poder adquisitivo de los pensionistas es un objetivo importante, pero ello no debe ahondar en un déficit que sin duda impactará en futuras generaciones. Sería deseable plantearse la vuelta al IRP como mecanismo de revalorización de las pensiones, aunque sea con factores correctores para que los pensionistas actuales no se vean abocados a revalorizaciones del 0,25% durante un largo periodo”.

El efecto del Covid-19 en el IRP

El impacto de la crisis de la pandemia Covid-19 apenas puede intuirse con los datos existentes hasta ahora. En la parte de ingresos, las cotizaciones de ocupados sin cese temporal han empezado a recoger el efecto ya en marzo de 2020. Con una variación del 0,04% respecto a marzo de 2019, cuando el mes anterior la variación interanual era del +4,31%. Estas variaciones se moderan un poco si se tienen en cuenta las cotizaciones de desempleados, que actúan como elemento anticíclico, pasando del +5,23% en febrero al +1,06% en marzo. Para compensar la caída de ingresos por cotizaciones, es de esperar que aumenten las transferencias del Estado para apoyar el equilibrio presupuestario.

En la parte de gastos, en abril de 2020 se ha producido un menor gasto en pensiones que en marzo, algo que sucede por primera vez en la serie histórica. Ello se explica por las menores altas de pensiones que en el mismo mes del año anterior, unas 8000, debido al cierre de las oficinas; y, sobre todo, por un mayor número de bajas de pensiones, asociado a la mayor mortandad provocada por la Covid-19.

Teniendo en cuenta todos los efectos, suele ser siempre más sensible a las crisis la parte de ingresos, donde se espera un mayor efecto, que la de gastos, donde a lo sumo se producirá un aumento algo menor de gastos. Los efectos sobre el indicador IRP anticipan, por tanto, una caída bastante relevante hacia valores más negativos, empeorando la salud financiera del sistema, salvo que se produzcan transferencias corrientes de un volumen importante por parte del Estado.