El gobierno español busca reducir la brecha de emancipación juvenil, mediante ayudas para facilitar el acceso a la vivienda.

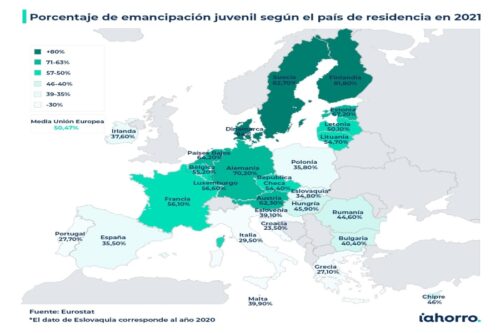

Los jóvenes españoles se independizan cada vez más tarde. Así lo confirman los últimos datos publicados por Eurostat (año 2021). Sitúan a España como el quinto país de la Unión Europea con menor porcentaje de jóvenes emancipados. Sólo el 35,5% de los jóvenes entre 18 y 34 años vive fuera del hogar familiar.

Esta cifra supone una caída de más de diez puntos respecto al año 2012, cuando el porcentaje de jóvenes emancipados en España alcanzó el 45,9%. La media europea se sitúa en el 50,47%, lo que evidencia la brecha existente entre nuestro país y el resto de socios comunitarios.

¿Qué factores dificultan la emancipación de los jóvenes españoles?

- Elevado desempleo juvenil.

- Bajos salarios.

- Altos precios de la vivienda, tanto en alquiler como en propiedad.

A estas trabas se suma la escasez de políticas activas en vivienda que favorezcan el acceso a una vivienda digna y asequible.

El Gobierno avalará a través del ICO un 20% de la hipoteca a los jóvenes

El presidente del Gobierno español anunció recientemente una nueva medida para ayudar a los menores de 35 años y familias con bajos ingresos a comprar una vivienda: un aval del 20% del precio por parte del Instituto de Crédito Oficial (ICO).

El director de Hipotecas de iAhorro, Simone Colombelli, recuerda que “normalmente las entidades financieras conceden como máximo un 80% de financiación del precio de la vivienda que se va a comprar”. “Con el aval del 20% restante por parte del Gobierno, en este caso le concederían al solicitante una hipoteca al 100%”, añade.

Esta medida también tiene sus riesgos, ya que puede aumentar el endeudamiento de los hipotecados y generar una nueva burbuja inmobiliaria. Por eso, desde iAhorro, el comparador y asesor hipotecario, recomiendan seguir las recomendaciones del Banco de España y no destinar más del 30-35% del salario neto mensual a pagar la cuota hipotecaria.

El límite de ingresos fijado por el Gobierno es muy elevado, ya que la mayoría de los jóvenes españoles cobra menos de esa cantidad. Según el Instituto Nacional de Estadística (INE), los jóvenes entre 16 y 29 años cobraban de media en 2020 unos 18.019 euros brutos anuales y los de entre 30 y 44 años unos 19.343 euros brutos anuales.

Así pues, el precio máximo de la vivienda que podrían permitirse estos jóvenes con una hipoteca fija al 4% TIN y un plazo de amortización de 30 años sería de unos 110.085 euros y unos 133.800 euros respectivamente, muy por debajo del precio medio de la vivienda en España.