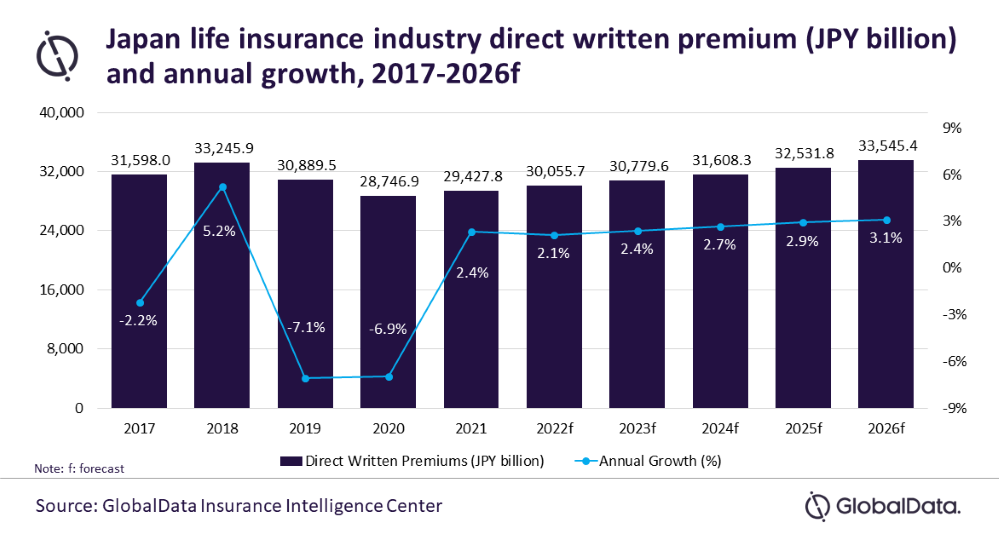

El futuro parece difícil para el seguro de vida japonés debido al envejecimiento demográfico y los factores económicos del país. Según explica GlobalData, debido a la lentitud de las ventas de productos de ahorro y vida a término, se espera que la industria japonesa de seguros de vida crezca a una tasa de crecimiento anual compuesta (CAGR) del 2,6%, de 274.900 millones de dólares en 2021 a 313.300 millones de dólares en 2026, en términos de primas suscritas directas (DWP).

El seguro de vida japonés crece en 2021

Según la consultora, la industria japonesa de seguros de vida registró un crecimiento del 2,4% en 2021 después de dos años consecutivos de caída en 2019 y 2020.

Ashish Raj, analista de seguros de GlobalData, señala que:

«Se espera que el crecimiento de la industria siga siendo lento en 2022 y 2023, ya que los productos de ahorro y a plazo no son productos de seguro de vida buscados entre la población de mayor edad».

Menos productos garantizados

Además, un entorno persistente de tipos de interés bajos desde 2010, debido al estancamiento de la economía, ha llevado a las aseguradoras a reducir las ventas de productos de ahorro que ofrecen rendimientos garantizados.

Dado que el Banco de Japón persiste con tipos de interés bajos, se espera que la recuperación de la venta de productos de vida con rentabilidad garantizada sea mínima en los próximos años.

El impacto del COVID-19 en las ventas del seguro de vida en Japón

Otro desafío para las aseguradoras de vida es la dependencia de los canales de distribución de agencias o corredores, que tradicionalmente representaban la mayoría de las ventas de seguros de vida. Un canal de ventas digital menos desarrollado provocó una disminución de las ventas durante los últimos años, específicamente después de la interrupción causada por la pandemia de COVID-19.

Para evitar tales interrupciones en el futuro, el gobierno japonés estableció la Agencia Digital en la segunda mitad de 2021. La agencia ayudará a las aseguradoras de vida a reducir su dependencia de los canales de venta tradicionales y pasar a la distribución digital.

«Sin embargo, las aseguradoras deben continuar enfocándose en implementar soluciones de distribución digital rentables y lanzar nuevos productos para crecer», concluye Raj.