El Euríbor ha registrado en este inicio de año datos diarios en torno al 3,5% o 3,6%, algo que no se veía desde marzo de 2023. Es una buena noticia para las hipotecas a tipo variable. Los titulares de las mismas podrían empezar a ver cómo las cuotas de sus hipotecas bajan antes de lo previsto.

El euríbor, el índice de referencia de las hipotecas variables en España, ha registrado en enero de 2024 una media del 3,564%, por debajo del dato de febrero de 2023 (3,534%). Si mantiene esta tendencia, es probable que las hipotecas variables con revisión anual empiecen a bajar a partir de febrero. El director de Hipotecas de iAhorro,

Simone Colombelli, es optimista: “Si todo continúa como ahora, es probable que,

entre febrero y marzo, quienes tengan que hacer sus revisiones anuales, empiecen

a notar ya alguna que otra bajada en sus cuotas, por mínima que sea”.

Cómo afectará la decisión del BCE

En esto tendrá mucho que ver también la decisión que tome el Banco Central Europeo en su reunión prevista para el 25 de enero. En ella, lo más probable es que el organismo que preside Christine Lagarde mantenga los tipos de interés oficiales de la eurozona como están, en el 4,5%. No obstante, si los sube o los baja, estos movimientos influirán de forma decisiva en el índice de referencia.

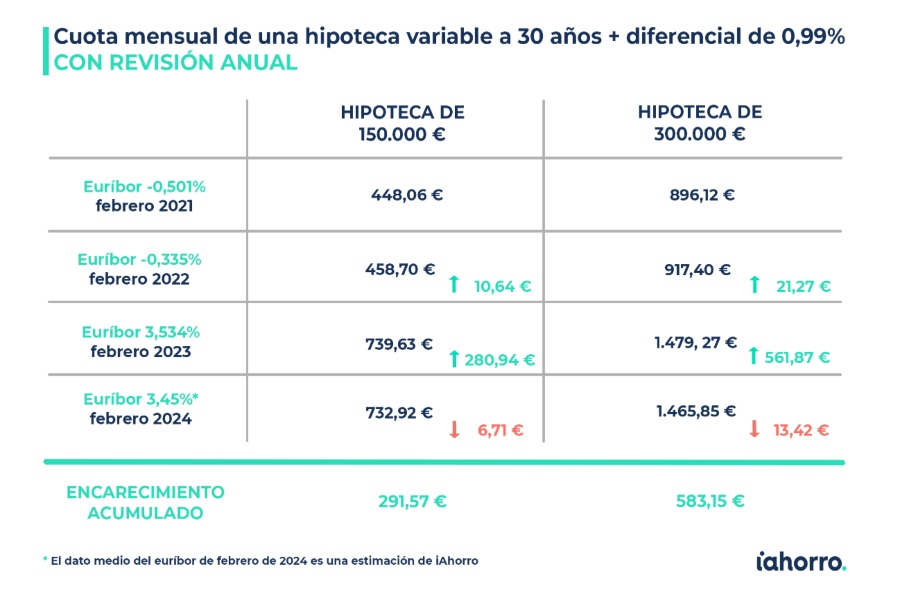

Si el Euríbor termina enero como está ahora y en febrero baja otra décima más, durante este segundo mes del año quienes tengan que realizar la revisión anual de su hipoteca ya verán alguna bajada en sus cuotas. En el caso de una hipoteca de 300.000 euros, con las mismas condiciones que en el ejemplo anterior y con revisión anual, la bajada en las cuotas mensuales ascendería hasta los 13,42 euros, lo que supone un ahorro anual de 161,01 euros. En este caso, si el Euríbor termina febrero en el 3,45% como prevé el director de Hipotecas de iAhorro, las cuotas de las hipotecas que tengan que hacer la revisión ese mes pasarían de los 1.479,27 euros actuales a los 1.467,85 euros de entonces.

Qué esperar de las hipotecas variables en 2024

Las bajadas de cuotas que empezaremos a ver en las revisiones de principios de año serán casi imperceptibles, es decir, apenas las notarán en su día a día los hipotecados. Sin embargo, si el Euríbor sigue esta tendencia y cae alrededor de una décima al mes, es probable que quien revise su hipoteca en la segunda parte de este año ya note descensos considerables, afirma el portavoz de iAhorro.

¿Revisión anual o semestral?

Una vez visto cómo han ido avanzando las cuotas de las hipotecas variables en función del momento de su revisión, la gran pregunta es: ¿es mejor contratar una revisión anual o una revisión semestral? Simone Colombelli responde que “a largo plazo el resultado es similar. Con una revisión semestral te vas adecuando más rápido a los cambios del mercado, tanto para bien como para mal y con una revisión anual lo haces de una forma mucho más lenta, ya que tienes durante 12 meses la misma cuota sin importar cómo evolucione el Euríbor”.