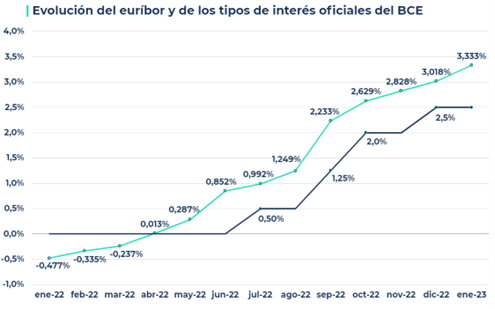

El mercado hipotecario español comienza el 2023 con una estabilidad que se agradece después de un 2022 lleno de incertidumbres y cambios constantes. Aunque el índice de referencia de las hipotecas variables, el euríbor, ha aumentado 0,3 puntos porcentuales, desde el 3,018% en diciembre de 2022 hasta el 3,333% en enero de 2023, el Banco Central Europeo (BCE) ha mantenido los tipos de interés oficiales en el 2,5% y se prevé que los reduzca durante el segundo semestre del año.

Sin embargo, para febrero y marzo se esperan subidas de un 0,5% cada una para bajar la inflación, lo que tendrá un impacto negativo en los hipotecados con préstamos a tipo variable, explica iAhorro en un comunicado.

Evolución del euríbor en los últimos 12 meses

En enero de 2022, el euríbor estaba al -0,477%, lo que significó que durante todo el año los hipotecados pagaron muy poco interés. Ahora, en la revisión de enero, se ha producido la mayor subida de los últimos 12 meses y los hipotecados con una hipoteca variable de 150.000 euros a 30 años y un diferencial del 0,99% verán cómo su cuota aumenta de 449,64 euros al mes a 733,28 euros, lo que supone un incremento de casi 300 euros al mes y más de 3.400 euros al año.

Por otro lado, quienes tengan una hipoteca de 300.000 euros con las mismas condiciones verán cómo su cuota aumenta 567,28 euros cada mes, al pasar de pagar 899,28 euros a 1.466,56 euros, lo que supone un incremento anual de 6.807,56 euros.

El director de Hipotecas de iAhorro, Simone Colombelli, señala que el futuro del euríbor en el corto o medio plazo sigue siendo incierto. «La gran incógnita de este año es qué pasará con el euríbor, si desacelerará a la vez que bajan los tipos de interés oficiales del BCE o si seguirá su ascenso hasta alcanzar al menos el 4%», afirma Colombelli.

El mercado hipotecario comienza el año con una estabilidad que se agradece, pero las subidas previstas para febrero y marzo tendrán un impacto negativo en los hipotecados con préstamos a tipo variable. Por el momento, el futuro del euríbor sigue siendo incierto y se desconoce si desacelerará o seguirá su ascenso.