La leve caída del Euribor en abril marca el inicio de una posible tendencia a la baja para los préstamos hipotecarios variables. Sigue leyendo

La leve caída del Euribor en abril marca el inicio de una posible tendencia a la baja para los préstamos hipotecarios variables. Sigue leyendo

El euríbor, índice de referencia de las hipotecas variables, ha cerrado enero en el 3,609%, su nivel más bajo desde marzo de 2023. Esta bajada ha animado al mercado hipotecario, que espera una remontada en los próximos meses. Sigue leyendo

El Euríbor ha registrado en este inicio de año datos diarios en torno al 3,5% o 3,6%, algo que no se veía desde marzo de 2023. Es una buena noticia para las hipotecas a tipo variable. Los titulares de las mismas podrían empezar a ver cómo las cuotas de sus hipotecas bajan antes de lo previsto. Sigue leyendo

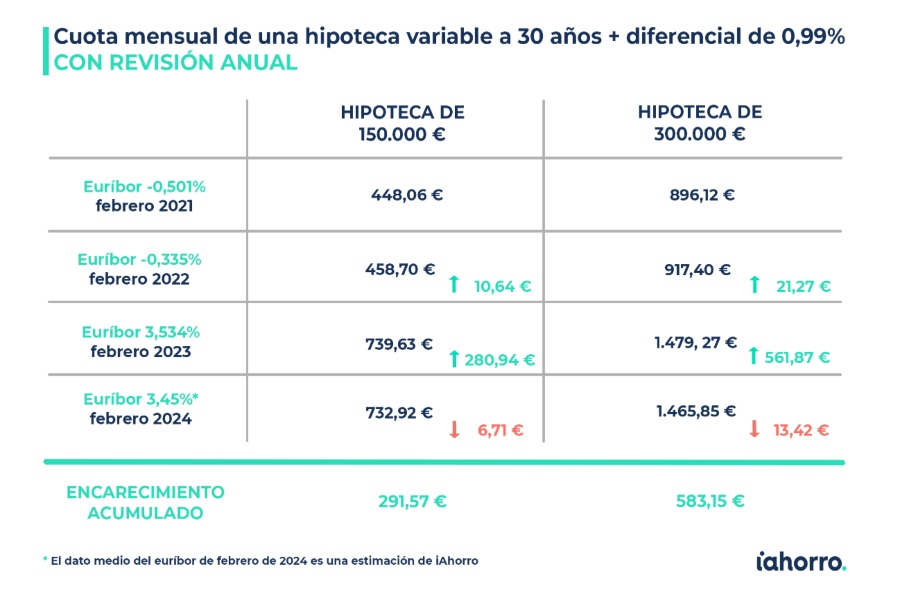

El Euríbor, el índice de referencia para las hipotecas variables, ha experimentado un descenso sorprendente, cerrando diciembre en un 3,688%. Esta caída representa un impacto significativo en las cuotas mensuales de los hipotecados a tipo variable, con una reducción estimada entre 30 y 60 euros. Sigue leyendo

El equipo de iAhorro analiza el mercado hipotecario en 2023 y la previsión para 2024. «Este final de 2023 nos ha dado a todos una sorpresa muy positiva y ya podemos decir

que ha sido el año de la estabilización”, afirma el director de hipotecas de iAhorro, Simone Colombelli.

Una encuesta del comparador de hipotecas iAhorro revela que los españoles prefieren invertir los premios de la Lotería de Navidad en vivienda y deudas. Sigue leyendo

Loterías y Apuestas del Estado ha aumentado la cantidad de décimos por número en la lotería de Navidad. De los 180 o 172 de otros años, ahora son 185. Sigue leyendo

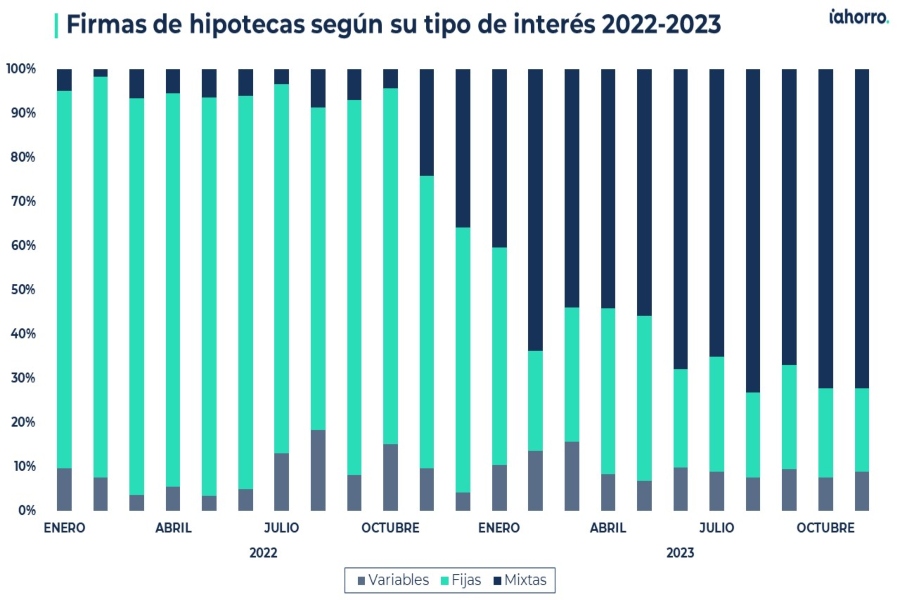

iAhorro recuerda aprovechar la última oportunidad para subrogar hipotecas de variable a fijas sin pagar comisiones.

El precio de la vivienda, los bajos sueldos y las estrictas condiciones de los bancos son los principales factores que dificultan la compra de casa para solteros. Sigue leyendo

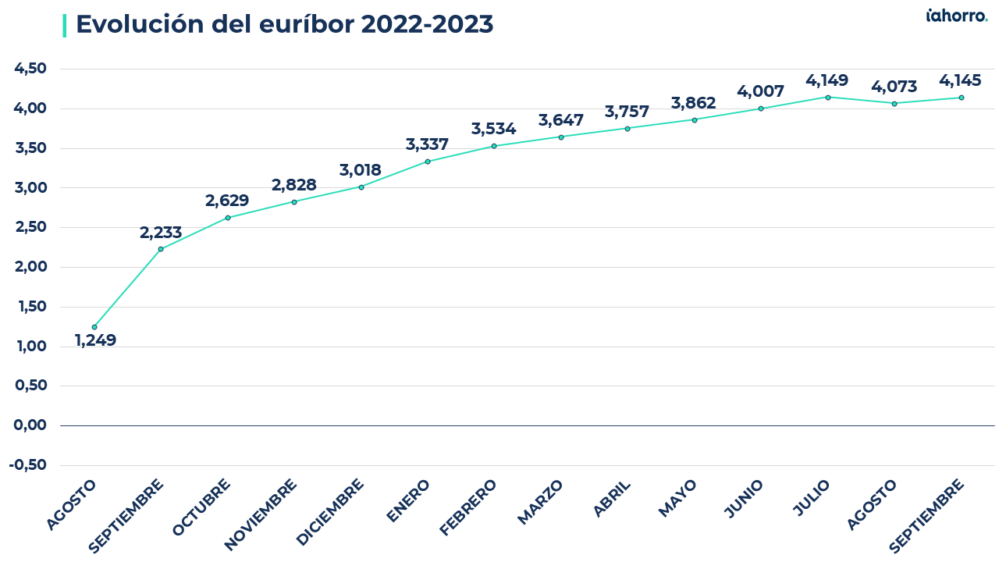

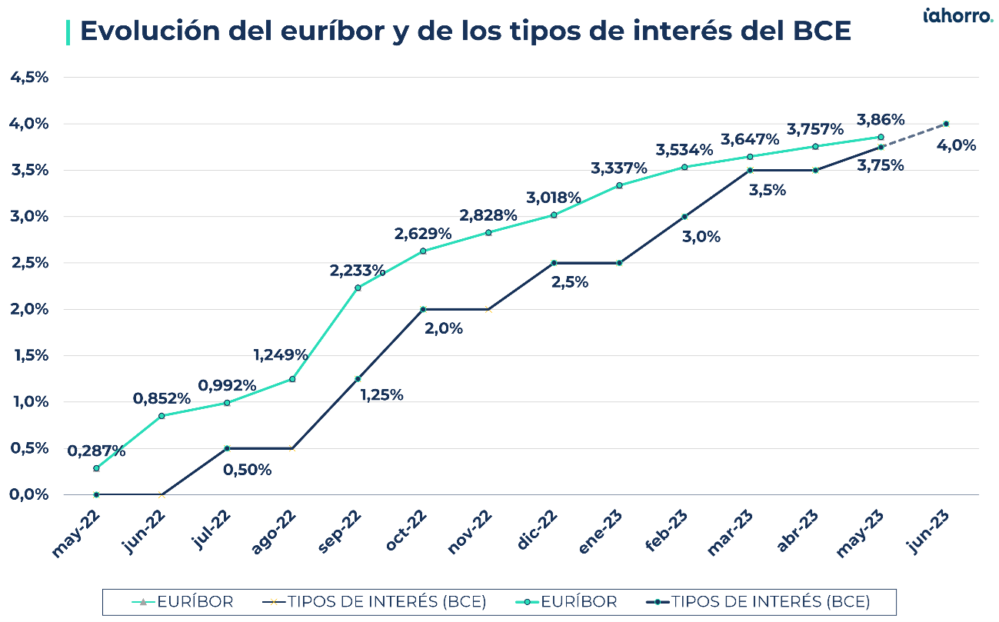

El Euríbor ha vuelto a la atención de los hipotecados en septiembre, registrando un promedio del 4,145%. Aunque se acerca al 4,2%, se mantiene en niveles no vistos desde 2008, a pesar de superar brevemente el 4,2% en valores diarios. Este repunte se atribuye en gran parte a la décima subida de los tipos de interés oficiales por parte del BCE. Sigue leyendo

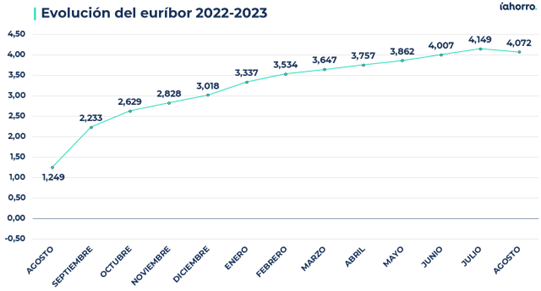

El euríbor ha bajado. Esta es una noticia reseñable dado que, en los últimos 20 meses, desde enero de 2022, es la primera vez que el índice de referencia de las hipotecas variables registra una media mensual, a falta del dato de un día para cerrar el mes, más baja que la anterior: 4,072% en agosto de 2023, un valor 0,077 puntos porcentuales menor que el anotado el pasado mes de julio (4,149%). Sigue leyendo

El comparador y asesor hipotecario iAhorro ha publicado el Índice iAhorro correspondiente al segundo trimestre de 2023. El informe analiza el mercado hipotecario español y ofrece datos como el precio medio de la vivienda o la cuantía media de las hipotecas. Sigue leyendo

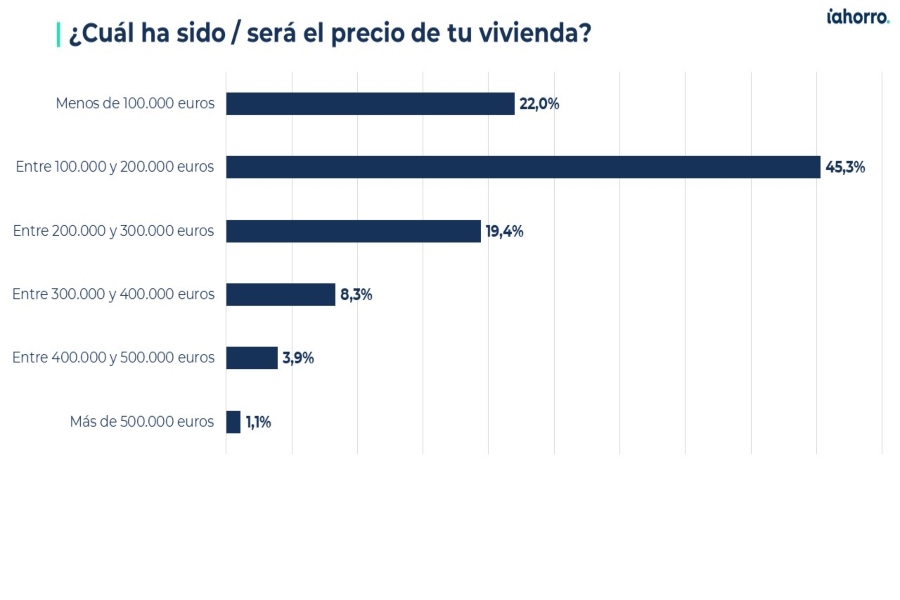

Casi la mitad de los compradores de vivienda que pagan al contado adquieren inmuebles de más de medio millón de euros, aseguran desde iAhorro. Sigue leyendo

Décima tras décima, el euríbor ya ha emprendido el rumbo hacia su estabilización. Tras pasar cuatro meses por encima del 3,5%, este índice de referencia europeo de las hipotecas variables se sitúa este mes de mayo de 2023 todavía por debajo del 4% que todos los expertos en la materia predicen que alcanzará antes de verano. Sigue leyendo