El Barómetro de Esfuerzo Financiero de iAhorro revela tendencias en alquileres e hipotecas en España, destacando diferencias regionales y la ventaja de hipotecarse frente al alquiler.

El euríbor, índice de referencia de las hipotecas variables, ha cerrado enero en el 3,609%, su nivel más bajo desde marzo de 2023. Esta bajada ha animado al mercado hipotecario, que espera una remontada en los próximos meses. Sigue leyendo

El Euríbor ha registrado en este inicio de año datos diarios en torno al 3,5% o 3,6%, algo que no se veía desde marzo de 2023. Es una buena noticia para las hipotecas a tipo variable. Los titulares de las mismas podrían empezar a ver cómo las cuotas de sus hipotecas bajan antes de lo previsto. Sigue leyendo

Loterías y Apuestas del Estado ha aumentado la cantidad de décimos por número en la lotería de Navidad. De los 180 o 172 de otros años, ahora son 185. Sigue leyendo

Según el Banco de España, la morosidad hipotecaria subió del 2,38% del primer trimestre al 2,49% del segundo. El volumen de hipotecas que acumulaba al menos tres meses de impago creció un 3,9% entre abril y junio, con 11.823 millones de euros. El crédito al consumo acumuló un saldo impagado de 4.148 millones de euros en junio. Sigue leyendo

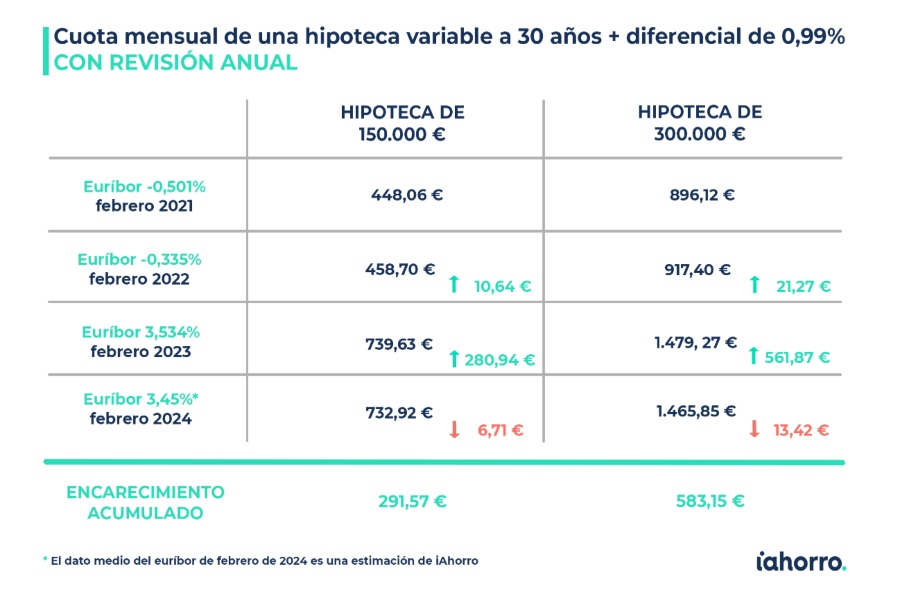

iAhorro recuerda aprovechar la última oportunidad para subrogar hipotecas de variable a fijas sin pagar comisiones.

El precio de la vivienda, los bajos sueldos y las estrictas condiciones de los bancos son los principales factores que dificultan la compra de casa para solteros. Sigue leyendo

Aumentan las reclamaciones de los clientes hipotecarios a los que el banco obligó a contratar un seguro de vida de prima única.

La contratación de seguros de vida vinculados a la hipoteca se ha convertido en una opción cada vez más popular entre los compradores de vivienda. Según los datos de Hipotecas.com, el 42% de las hipotecas firmadas en 2023 incluyen un seguro de vida. Sigue leyendo

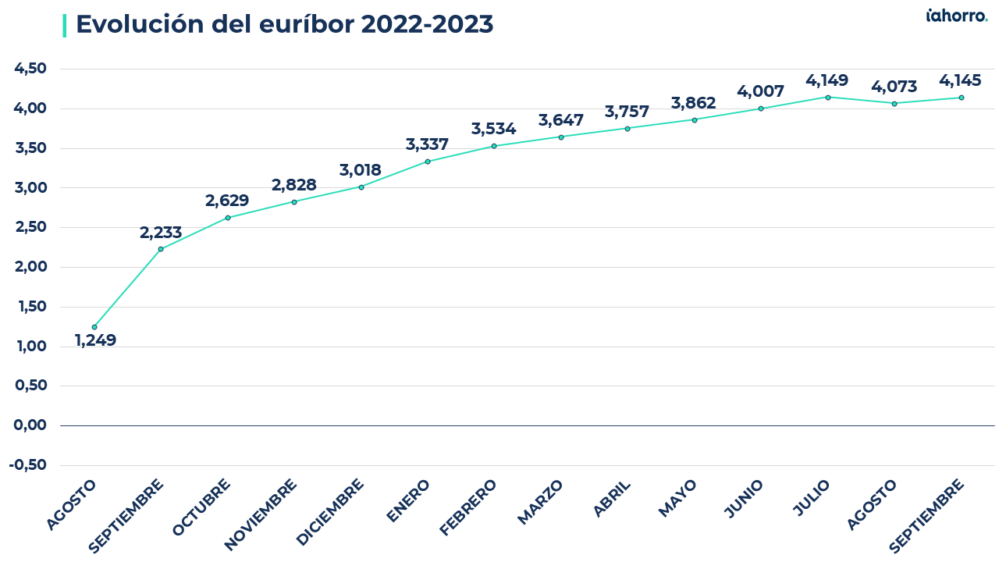

El Euríbor ha vuelto a la atención de los hipotecados en septiembre, registrando un promedio del 4,145%. Aunque se acerca al 4,2%, se mantiene en niveles no vistos desde 2008, a pesar de superar brevemente el 4,2% en valores diarios. Este repunte se atribuye en gran parte a la décima subida de los tipos de interés oficiales por parte del BCE. Sigue leyendo

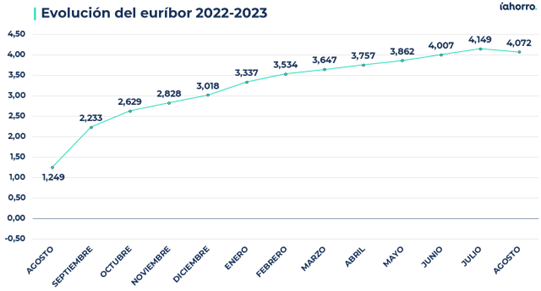

El euríbor ha bajado. Esta es una noticia reseñable dado que, en los últimos 20 meses, desde enero de 2022, es la primera vez que el índice de referencia de las hipotecas variables registra una media mensual, a falta del dato de un día para cerrar el mes, más baja que la anterior: 4,072% en agosto de 2023, un valor 0,077 puntos porcentuales menor que el anotado el pasado mes de julio (4,149%). Sigue leyendo

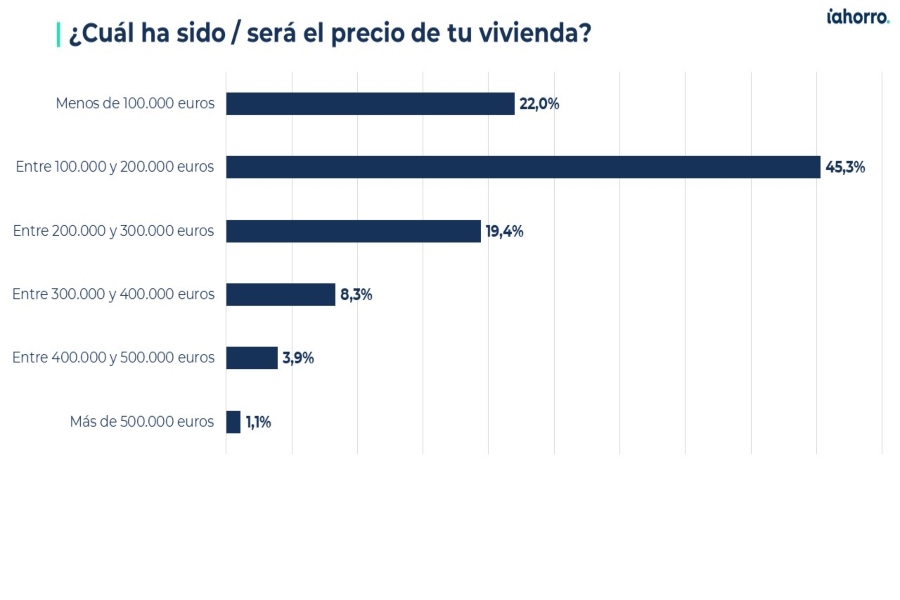

El comparador y asesor hipotecario iAhorro ha publicado el Índice iAhorro correspondiente al segundo trimestre de 2023. El informe analiza el mercado hipotecario español y ofrece datos como el precio medio de la vivienda o la cuantía media de las hipotecas. Sigue leyendo

Casi la mitad de los compradores de vivienda que pagan al contado adquieren inmuebles de más de medio millón de euros, aseguran desde iAhorro. Sigue leyendo

Life5 responde a las preguntas más frecuentes de los usuarios respecto a los seguros de vida vinculados a hipotecas. Sigue leyendo

El próximo jueves 13 de julio el Tribunal de Justicia de la Unión Europea (TJUE) se pronunciará en relación con las hipotecas referenciadas al índice de Referencia de Préstamos Hipotecarios (IRPH). Sigue leyendo